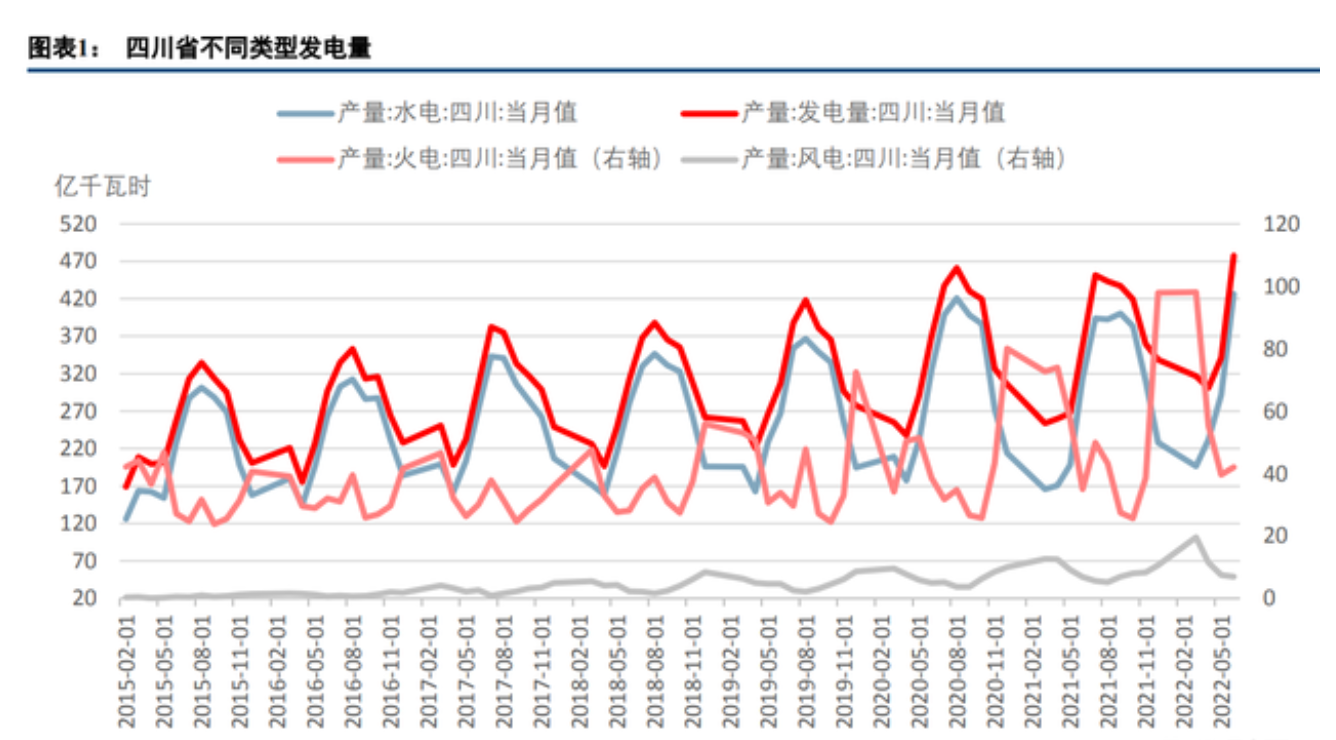

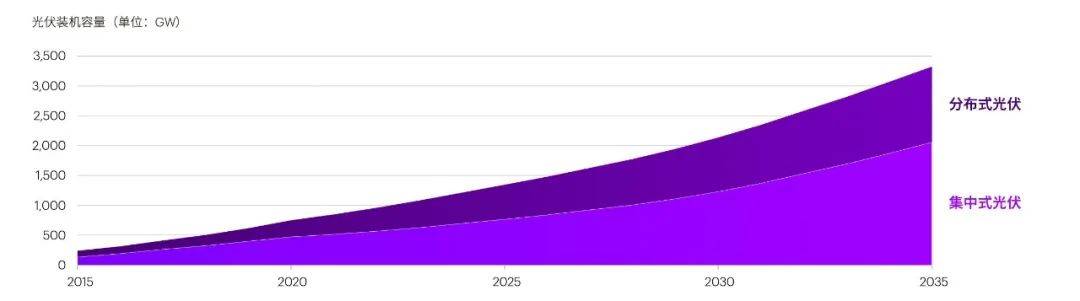

7月份以来全国高温天气依然持续加剧,而与高温并行的是持续创新高的电力负荷水平。与此同时,我国来水由丰转枯,我国第二大电源的水电出力能力同比转弱,火电顶峰压力同比显著提升。 近期四川省发文实施放高温假,让电于民;部分地区从本月初开始,也陆续收到限电通知。缺电背景下,一方面煤炭等传统能源受益于供给限制、需求景气,另一方面国内外加速新能源开发,光伏等延续高景气。 极端高温天气导致四川空调降温负荷近1800万千瓦,四川全省最大用电负荷或达6000万千瓦,比去年同期增加25%。 电力供应端,四川省电力装机以水电为主、火电为辅,2022年6月四川省装机达到10901万千瓦,其中水电8844万千瓦,占比81.1%,火电1800万千瓦,占比16.5%,整体发电对水电高度依赖。而四川7月水电来水偏枯四成,8月以来水电来水偏枯达五成,水库水电站蓄水严重不足,全省水力发电能力下降五成以上。 近期包括煤炭、光伏、核电、风电在内的电力板块集体大涨,走出了独立行情。虽然部分区域用电形势紧张,目前来看可能不会再出现大规模“拉闸”现象,不过未来电力供需“紧平衡”的状况将延续。电力供需“紧平衡”下,火电作为一项稳定和调节性电源,在整个电力转型的过程中,依然发挥着电力保供的重要作用。此外,随着光伏等新能源经济性的提升,与各国节能减排政策的推进,相关行业有望持续景气。 |能源结构转型加剧 在全球“碳中和”趋势下,发电行业作为重要的碳排放行业之一,正在面临着可再生能源占比迅速提升、分布式能源快速增长、能源利用效率显著提高、消费者需求更加多元等方面的变化。 与全球电力行业低碳转型趋势相比,中国的电力行业同样经历着分布式发电逐步替代集中式发电、新能源发电逐渐替代传统能源发电,以及终端能源电能替代传统用能的趋势。 预计到2035年,全球煤电占比将下降到24%,可再生能源发电量将达到17,443TWh,占比超过1/2,年均增速达到6%。未来,能源供应的形式也将发生改变,其中分布式能源将成为主要的增长点之一。 今年上半年国内分布式需求和海外需求超市场预期,根据国家能源局(数据),国内2022H1光伏装机30.88GW,同增137.4%,装机持续超市场预期。 下半年来看,国内大基地放量,集中式光伏或将成为下半年超预期的点,全年新增装机或达100GW以上。欧洲能源危机加速清洁能源转型,反规避尘埃落定,美国下半年组件需求有望显著改善。供给侧N型电池这样的新技术渗透率提升,目前TOPCon电池已具有经济性,也是市场关注的重点。 预计到2030年,分布式风电将为美国提供至少30GW的能源,中国也正在逐步将中小型分布式风电推广至海岛、湖区等地区。分布式光伏方面,全球分布式光伏装机容量将从2017年的146GW提升到2035年的1,264GW,占比将达到38%。 |电力产业链迎来多重机遇 目前,高温进一步导致电力需求提升,导致部分地区电力供应紧张。短期来看,预计火电和核电将从保供中受益。长期来看,极端天气频发,电煤需求预期有望得到改善,分布式光伏、跨区域与分布式配电网体系有望加速建设以保障能源安全。 从电力建设看,近期国家电网发布全力推进重大项目建设情况,电网投资连续超预期。数据显示,今年1-7月国家电网完成电网投资2364亿元,同比增长19%,目前在建项目总投资8832亿元,到年底前再完成近3000亿元投资,届时在建项目总投资有望创历史新高,达到1.3万亿元。 今年以来,稳增长成为重要主题,电网投资项目有望持续加码,构建以新能源为主体的新型电力系统对电网提出更高的要求。根据两网行动方案,特高压和配电网智能化成为建设重点,前期因疫情扰动导致投资进度延后,随着稳增长政策实施,后续规划项目有望快速落地,电力产业链迎来多重机遇,以下三大细分领域: 一、虚拟电厂 虚拟电厂是解决电网尖峰负荷最经济的选项之一。全球气温升高及经济的快速发展,尖峰负荷拔高且短暂,为保障更经济地实现电力供应,避免拉闸限电,需求侧响应受到广泛关注。国内虚拟电厂发展目前仍处初级阶段,未来具备广阔空间。 二、特高压 国家电网此前表示,下半年将开工建设新一批特高压工程,总投资超1500亿元。业内认为,竞争格局较好的特高压设备环节存在较高的技术壁垒,相关设备供应商的业绩或在明后年迎来高峰。 三、智能电网 在“双碳”大目标背景下,我国能源结构的改变导致电网能力不足、发电和用电功率不匹配、电网完全稳定性下降等一系列问题。为解决这些问题,加大智能电网建设成为当前电网建设的重要一环。 中短期看,由于未能预期到极端天气的影响,准备不足的情形下,应对方法也仅有错峰生产或者限电停产,对供应链稳定和经济发展造成一些困扰。长远来看,建议投资者主要从以下三个方面寻找投资机会:一是源侧,关注新能源+储能产业链的量增式发展机遇;二是网侧,关注能源互联网理念下的电网再发展机遇;三是机制侧,关注电力市场与碳市场改革下能源运营商业模式的重塑性机遇。