近日,国家能源局、科学技术部联合发布了《“十四五”能源领域科技创新规划》(以下简称《规划》)。其中,“燃气发电技术”板块设置了3项重点任务,均集中于燃机本体技术,既布局了长期以来装备技术痛点问题,也响应了能源电力形势变化的热点问题。

目前,能源系统由两个基本独立、价值数万亿美元的载体系统主导——电力和碳氢化合物燃料。在今天的美国,大约有40%的能源是通过电力运输的,60%是通过燃料运输的。燃料是基于化学的能源载体,具有高能量密度,使长距离运输成为可能。

虽然关于电力和化学能源载体在脱碳经济中的相对作用仍有许多问题,但有两件事似乎很清楚:

1、使用化石燃料作为能源来源和载体的使用将减少,尽管可能不会减少到零。

2、使用"人造"化学能源载体,如使用可再生能源生产的氢气,将增长。这些将被用来把能源从源头转移到用户,以及储存能源。

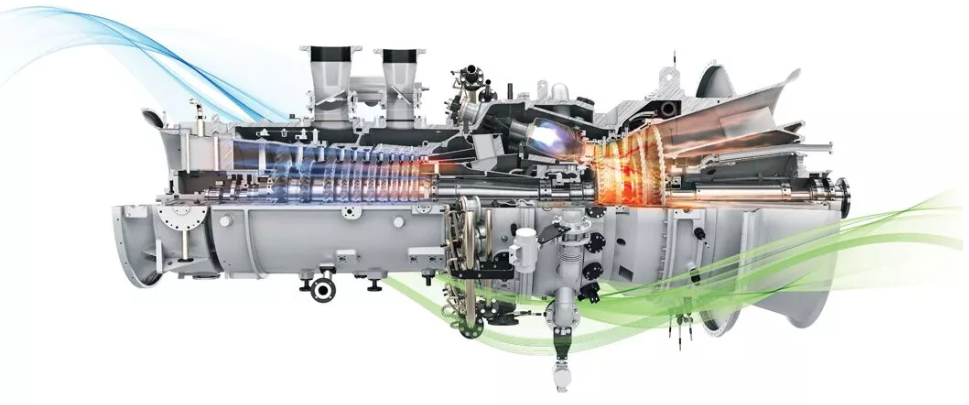

|什么是燃气轮机?

燃气轮机(GasTurbine)是以连续流动的气体为工质带动叶轮高速旋转,将燃料的能量转变为有用功的内燃式动力机械,是一种旋转叶轮式热力发动机。燃气轮机在空气和燃气的主要流程中,只有压气机(Compressor)、燃烧室(Combustor)和燃气涡轮(Turbine)这三大部件组成的燃气轮机循环,通称为简单循环。大多数燃气轮机均采用简单循环方案。

目前燃气轮机市场主要由国外企业所垄断,2015-2021年全球燃气轮机市场规模呈现上涨趋势,GIR统计数据显示,按收入计,2021年全球燃气轮机收入大约16120百万美元,预计2028年达到19270百万美元。受疫情影响,2020年中国燃气轮机产业市场规模达到503.43亿元,随着疫情防控的进入常态化,以及燃气轮机相关技术的发展,下游应用场景运行的成功,市场刚规模预计会有所反弹。

在到2050年实现零排放的竞赛中,燃气轮机将需要适应或淘汰,包括通用电气在内的一些组织一直在研究将它们过渡到燃烧绿色氢气作为清洁燃料来源。通用电气有超过100台涡轮机使用至少5%的氢燃料(按体积计算),而且它说它正朝着100%的方向发展。

|氢燃料的输送及储存安全

不管是远端制氢还是末站制氢,氢气通过天然气管道大规模不间断的输送是被认为最方便有效的,然而氢气有着比天然气更宽的爆炸极限和更快的燃烧速率,再加上氢气对金属材料的劣化作用,利用现有天然气管输送混氢或纯氢燃料的安全性问题亟待解决。

为保证燃机的出力保持不变,管线中天然气的体积流量需要提高3.3倍,因此必须要提高管程的压降,增强燃料的运输能力,而氢气对金属材料的脆化特性和氢气的渗透等不利因素在高压运行环境中得到恶性叠加。

所以输送氢气或混氢燃料对管材及其处理工艺的要求特别高,一旦将来要用现有管道输送氢气或混氢燃料,就必须对管道重新进行缺陷检测、修复、更新并定期检验[5]。厂区大量储存氢气必然是一个重大的危险源,受到各部门的层层监管,为降低风险事故的发生,氢气发电的最佳模式是即制即用,消除储存环节,减少中间过程的潜在危险。

|氢燃料燃气轮机发电的经济性

燃机发电的主要成本在于燃料,氢是可再生能源,因此制氢成本将是决定氢能发电推广应用的关键因素。按照中国氢能产业基础设施发展技术线路图,未来最理想的模式是规模化的太阳能、风能、生物质能等可再生能源绿色制氢。

目前大规模的工业制氢以煤和天然气等化石能源炼制为主,主流使用的F级重型燃机每标方天然气可发电5~5.5口kWh,假设用氢气替换天然气后的效率不变(暂不考虑其他技术层面限制),在每标方天然气的热值为氢气3.3倍条件下,取发电量的中位数5.25kWh反算,得出天然气、天然气制氢、煤制氢的燃料度电成本分别为0.438kWh/元、0.754kWh/元、0.597kWh/元。因此,化石能源制氢替代天然气纯发电,在现有政策背景下即使低氮燃烧器能投入应用也是没有市场竞争优势,在未来化石能源制氢成本可预见能进一步降低,但受限于原材料的不可再生特性也终将会被淘汰。

尽管现状如此,但随着氢能产业的日渐成熟,中间环节的管理、技术成本的相应下降,可再生能源制氢用于发电将是未来最理想的燃机氢能发电模式。

|未来趋势

在技术与商业模式可行的情况下,绿氢成本问题成为氢产业接下来的重点。在中国,相比灰氢和蓝氢,绿氢有着环保、能源耦合性与生产消费灵活性优势,但经济性上有一定差距,这一差距体现在设备投入成本较高和用电成本较高。

随着科技创新及产业规模化,氢能从制造、运输到储存的成本都有望快速下降。以电解水制氢设备为例。根据国际氢能联盟的估算,随着技术发展及市场规模化,到2030年,成本将比2020年下降至少60%左右。

燃气轮机天然气发电是目前构建新型电力系统的有效支撑,是近中期能源转型的“桥梁装备”。所以,氢燃气轮机有望成为未来新型电力系统的主要设备,在未来能源系统中发挥重要作用。