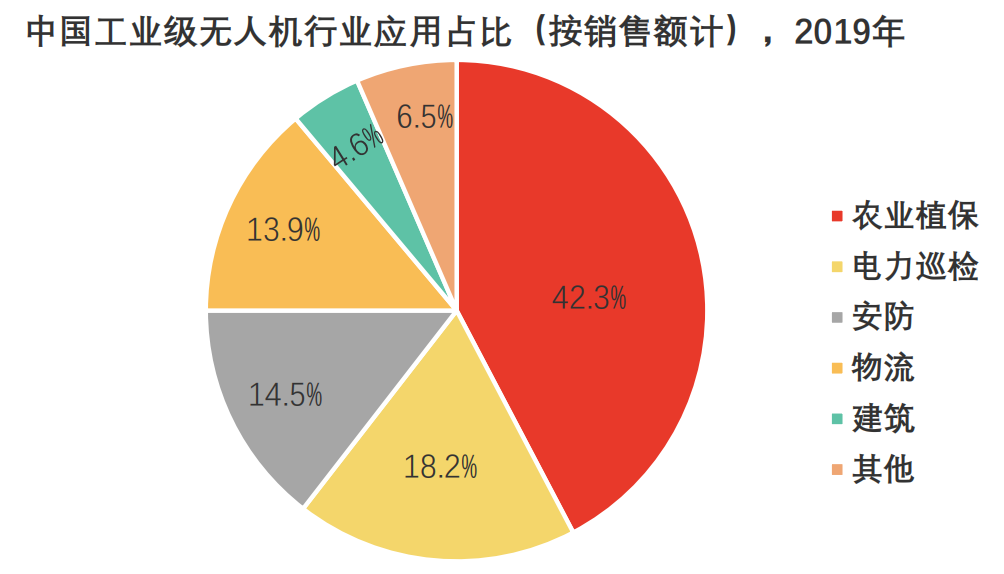

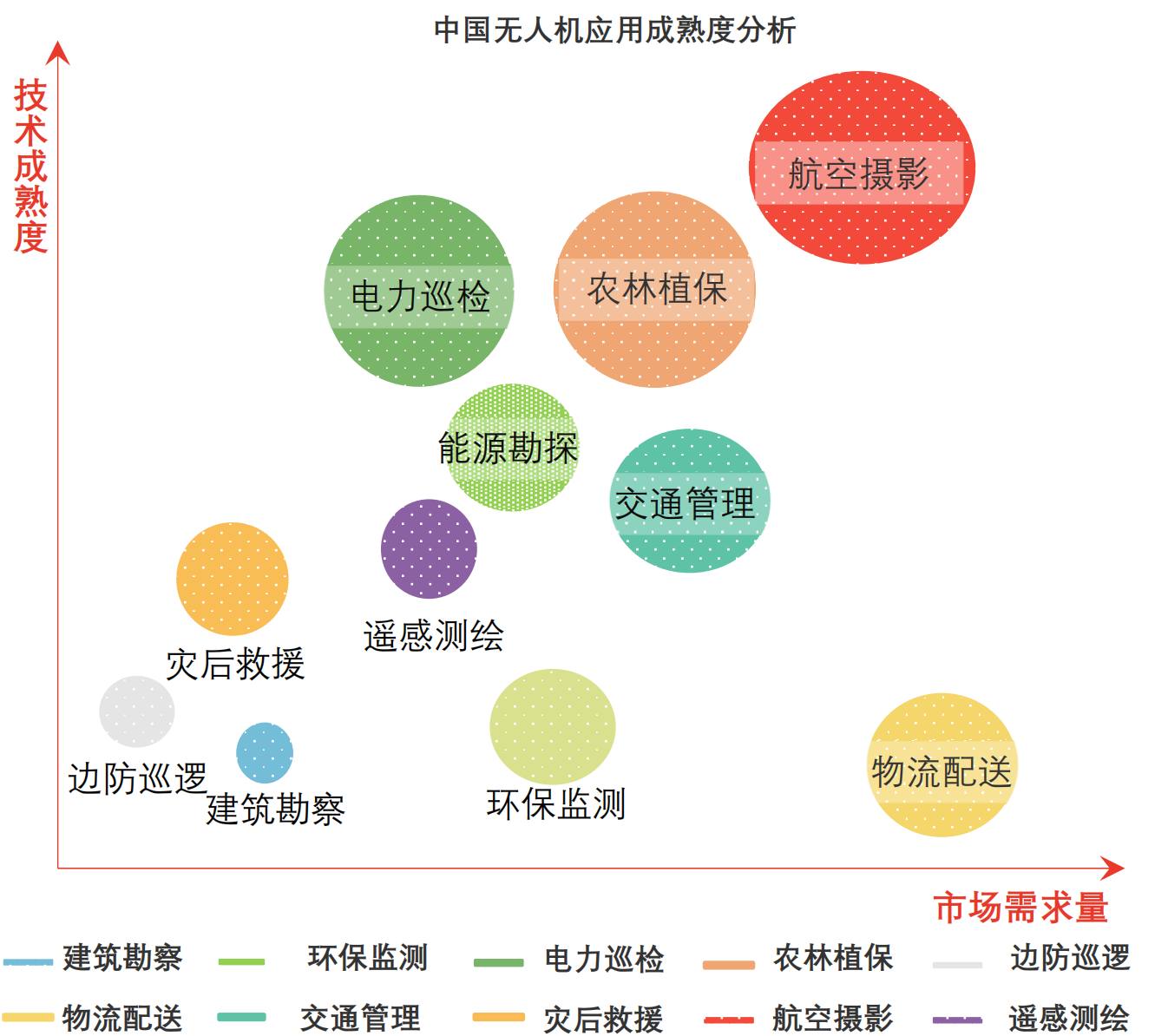

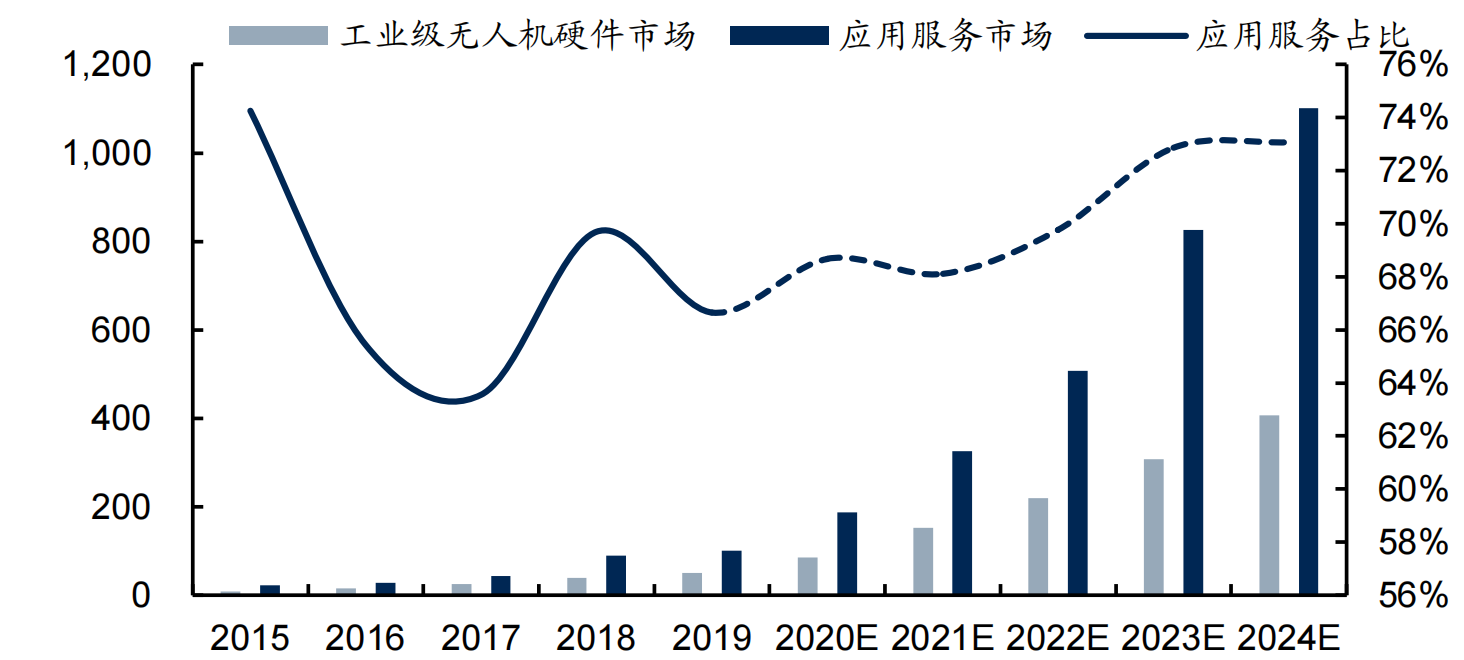

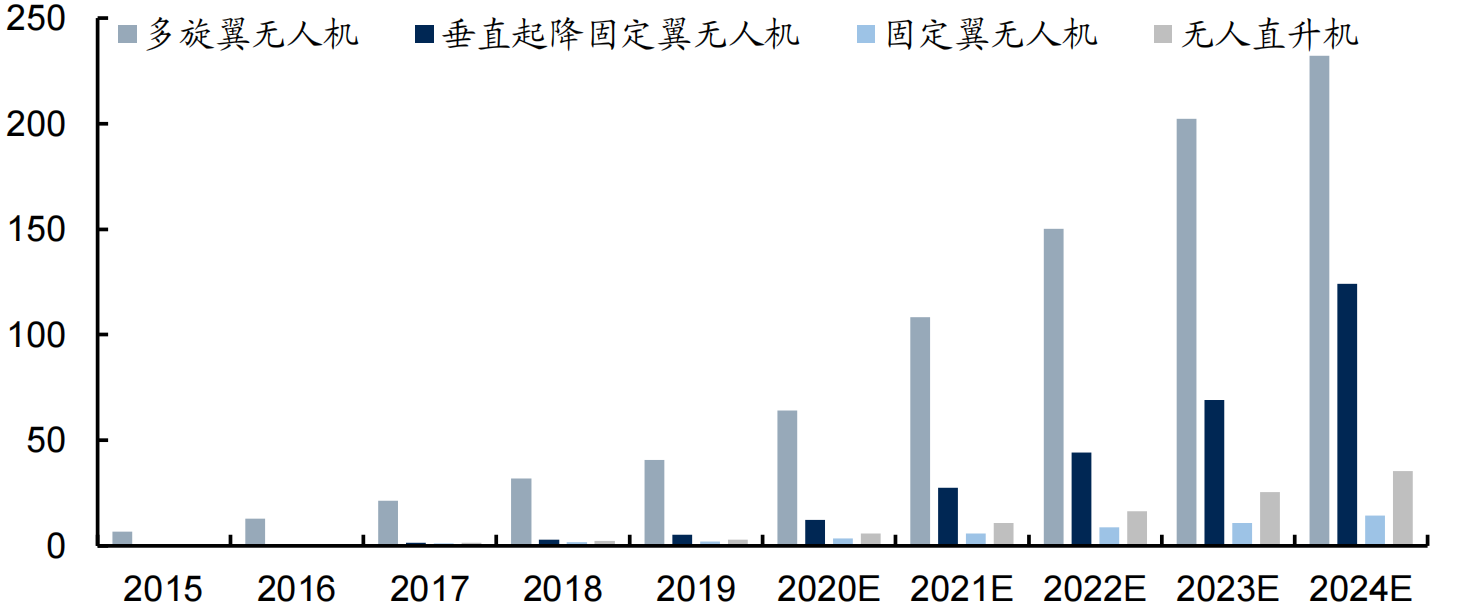

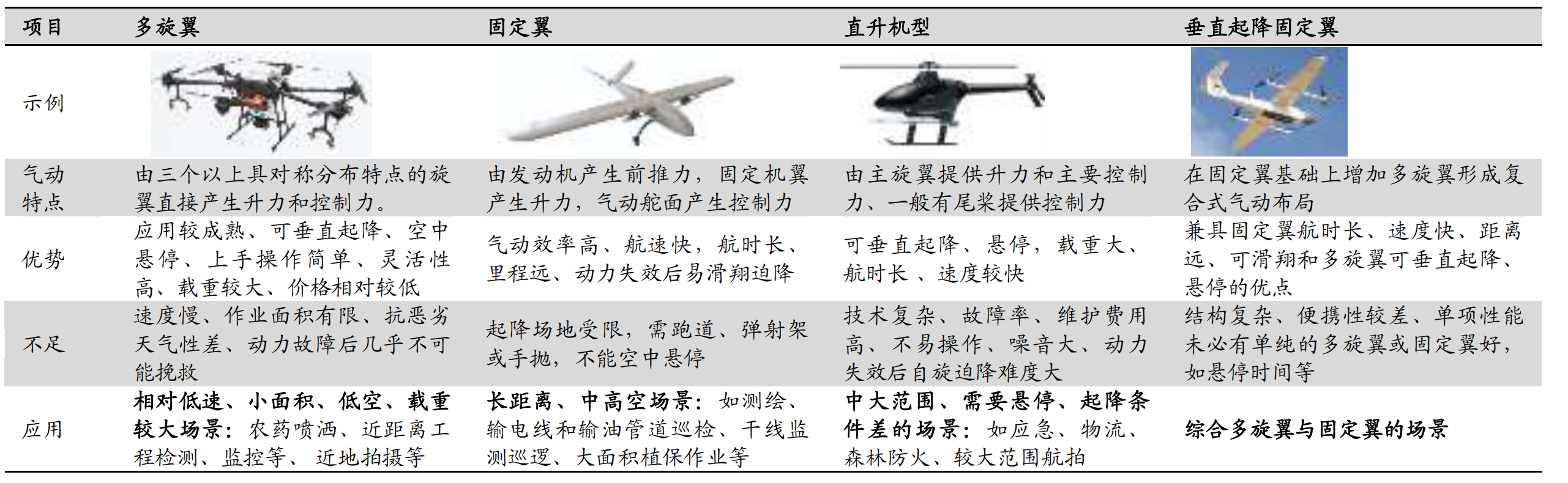

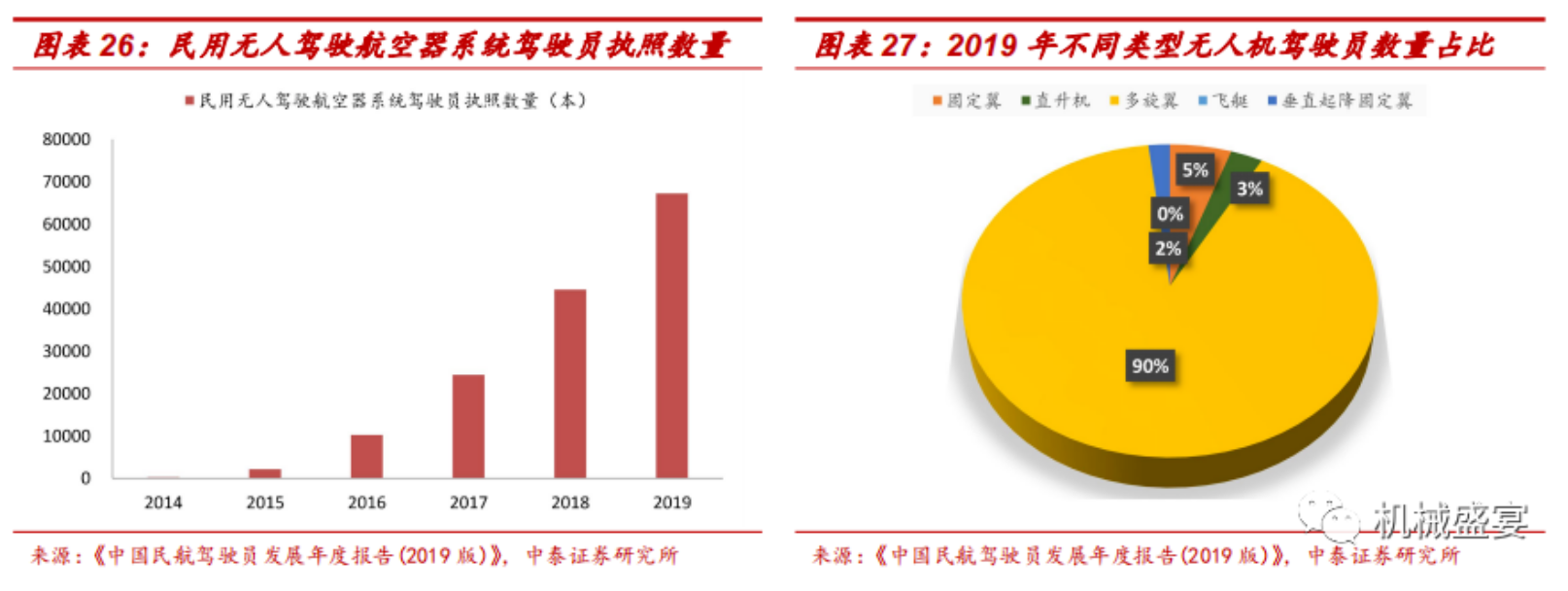

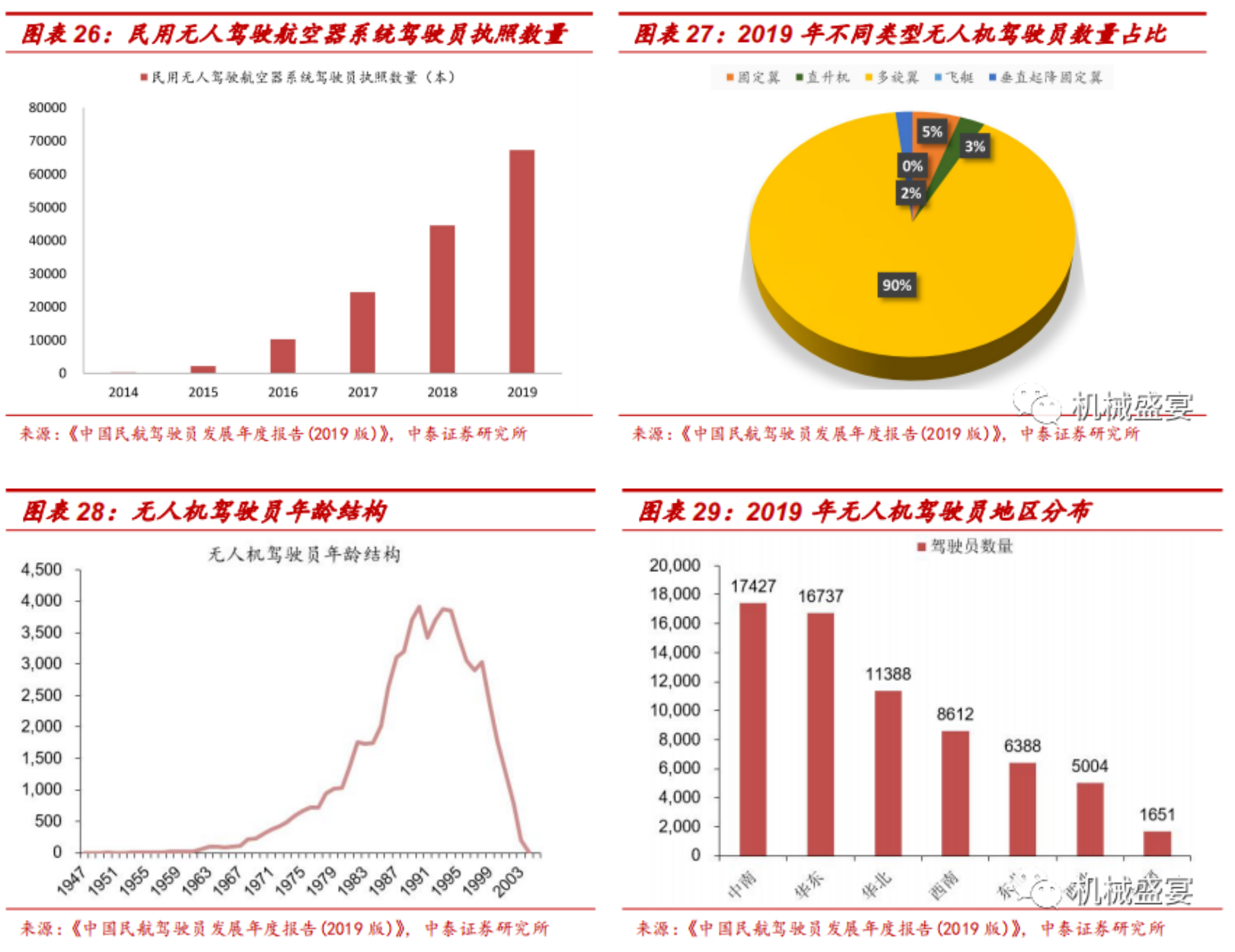

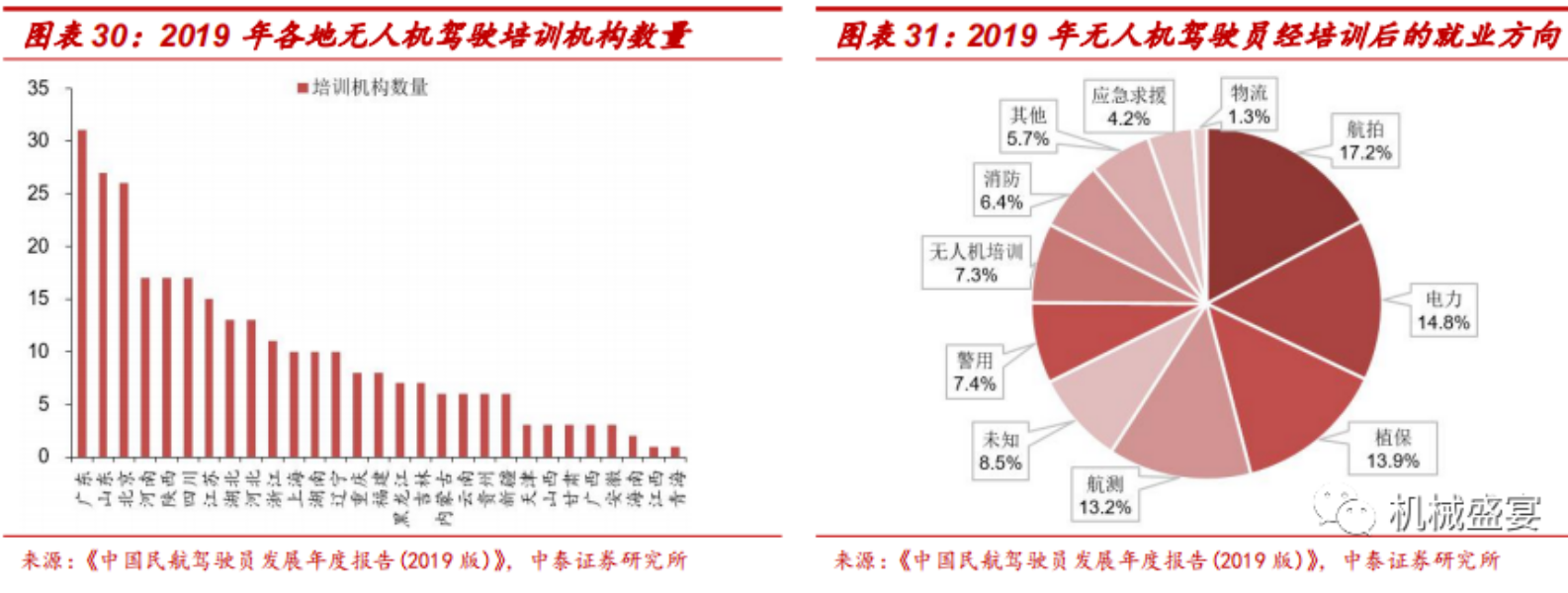

无人机系统集成商在产业链中占主导地位。无人机产业链上游为无人机零部件制造商及分系统研制商;中游为无人机系统集成及服务提供商,部分能够提供无人机航飞服务、飞行培训服务等,在产业链中占据主导地位;下游主要分为军用和民用。 截至2019年底,我国无人机在农业植保领域的应用占比高达42.3%,电力巡检、安防领域的无人机应用占比亦超10%。无人机工业应用服务市场带来商业模式的变化,当前多旋翼无人机在工业级中占据主体地位。 |无人机产业链 无人机系统集成商在产业链中占主导地位。无人机产业链上游为无人机零部件制造商及分系统研制商;中游为无人机系统集成及服务提供商,部分能够提供无人机航飞服务、飞行培训服务等,在产业链中占据主导地位;下游主要分为军用和民用。 |无人机行业应用现状 截至2019年底,无人机在农业植保领域的应用占比高达42.3%,电力巡检、安防领域的无人机应用占比亦超10%。无人机可执行人工作业无法执行的任务,适应艰险的作业环境,如物流运输、防灾减灾、搜索营救、核辐射探测、交通监管、资源勘探、边防巡逻、森林防火、气象探测、农作物估产、管道巡检等领域运用无人机作业具有明显优势。 从市场需求和技术成熟度考量,物流配送、环保检测未来有巨大应用潜力。 |工业应用服务市场带来商业模式的变化 工业级无人机市场与消费级市场的一大重要区别是相关应用服务的占比较硬件设备要高很多。 消费级市场基本是以向终端销售产品的形式存在,而工业级无人机本身为一种行业基础工具,为工商政企部门提供的各类应用服务才是核心,因此未必须要最终需求方采购无人机并掌握相关操作技术;可以通过租赁、外包等多种方式获取。 因此单从硬件来看,市场规模未必能在短期达到消费级水平,但应用服务市场却相当广阔,预计将保持70%左右的占比。 |多旋翼无人机在工业级中占据主体地位 目前多旋翼无人机在工业级中还是占据了绝大多数,且未来一段时间仍将维持较高的比例,但综合应用性良好的垂直起降固定翼预计将迎来快速发展。 |无人机培训市场 无人机驾驶员依然稀缺,培训市场前景广阔。目前国内大多数无人机培训均停留在无人机驾驶技术的初级层面,造成很多人在取得驾驶证后却无法成为真正的行业作业飞手。 近年来民用无人机驾驶员执照数量快速增长。根据民航局飞标司发布的《中国民航驾驶员发展年度报告(2019版)》显示,截至2019年12月31日,民用无人驾驶航空器系统驾驶员执照总数为67218本,主要分布在各民用无人机生产研发企业、相关应用单位以及大专院校等。 2019年民用无人机驾驶员执照数量相比2014年增长了274倍。根据无人机的类型划分,截至2019年底多旋翼无人机驾驶员执照数量达60614本,占比高达90.2%;固定翼执照数量达3524本,占比为5.2%。 无人机驾驶员年龄主要在21-35岁之间,地域上中南、华东、华北较多。无人机驾驶员年龄主要在1947-2003年的年龄段,其中以1985-1999年的年轻群体居多。在地域分布上,中南、华东、华北的无人机驾驶员执照颁发数量较多,广东、山东、河南、四川、江苏位居前五。 无人机培训机构发展迅速。目前,社会上已经有一些驾驶性的培训机构: 一类是社会办学机构,如科技进修学院、飞行学校,航空航天大学等等,他们依托学院的优势教学资源,对低空微小型无人机操控师进行培训。 另一类是民用无人机专业航空作业企业或单位、无人机生产研发企业,利用自己丰富的无人机行业应用经验及设备优势,开设无人机培训班,为学员提供符合市场化运作需求的无人机飞行指导。 第三类是校企联合开设的无人机操控员培训班。根据《民用无人机驾驶员训练机构合格审定规则》的数据显示,截至2019年12月31日,共422家无人机驾驶员培训机构经中国AOPA审定合格取得过培训资质,其中暂停运行或注销的有132家,其余290家培训机构现具备培训资质。 广东、山东、北京的培训机构数量在全国排名靠前。2019年,多旋翼无人机实践考试通过率仅为60.0%,同比降低12.7%;固定翼无人机实践考试通过率为63.7%,同比降低14.8%。