2022年7月中旬,eMedClubNews报道,目前全球已有14款药物获批上市,涉及11个靶点,适应症涵盖实体瘤和血液瘤,2021年的市场销售额突破50亿美元。

而ADC市场的蛋糕仍在不断做大中,据公开信息披露,全球ADC药物市场预计将在2024年及2030年分别达104亿美元及207亿美元。

|精准爆破癌细胞的“生物导弹”

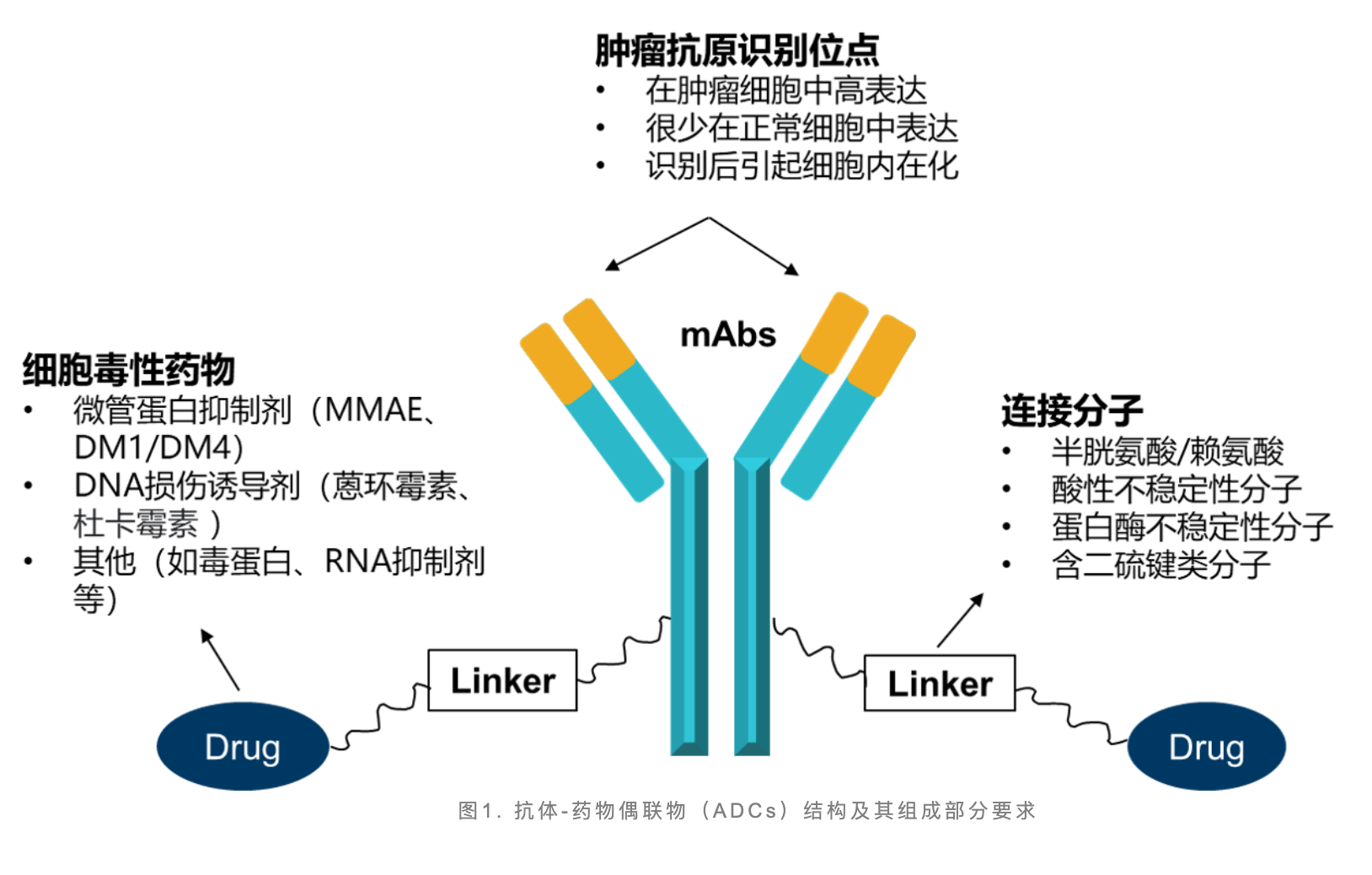

抗体偶联药物(Antibody-drugconjugates,ADC)由单克隆抗体、连接子和载药三部分构成,ADC通过单克隆抗体特异性地结合肿瘤细胞表面高表达的靶抗原,形成ADC-抗原复合物,然后通过网格蛋白(clathrin)介导的内吞作用进入细胞,使载药进入肿瘤细胞发生药力从而杀死肿瘤细胞。

ADC拥有无可比拟的优势,激发了全球的开发热情。传统的肿瘤疗法如抗体药物和化疗,均有其各自的局限性。抗体药物的安全性和疗效特征受到批次差异、背景信号干扰和副作用等问题的影响,而化疗则表现出高脱靶毒性,由于不能有效区分健康细胞和肿瘤细胞而导致感染、脱发和恶心等风险的增加。

相比之下,ADC综合了抗体疗法、化疗和小分子抑制剂疗法的主要优势,具有独特的靶向能力,并显示出了更好的临床试验结果,为肿瘤患者提供了更好的治疗选择,表现出了很大的优势。

随着ADC技术的迭代和成熟,ADC治疗窗口变大,越来越多已上市或在研的ADC药物展现出的临床数据非常优异,尤其在过往难治肿瘤或者肿瘤末线治疗方面仍有明显疗效;在肿瘤表面过表达或在肿瘤微环境中广泛分布的标志物都可以作为潜在的ADC靶点,未来将有越来越多的新靶点被用于ADC开发。

|融资热度持续上升

截止2022年,全球共有400多个ADC在研药物,其中进入临床阶段的超过200个,国内进入临床阶段的候选产品近60个。大部分的项目处于临床前试验阶段或早期试验阶段,整体上已然呈现出“千帆竞发、百舸争流”的态势。

目前,ADC现已逐步进入成熟期,2021年全球销售额突破50亿美元,市场还在逐步培育中,根据乐普生物招股说明书披露,预计2030年全球市场将达207亿美元。作为目前肿瘤治疗领域的热点研究方向之一,全球ADC相关的交易、融资热度持续上升。

由于当下ADC的研发面临复杂的药代动力学特征、难以避免的毒副作用、聚集、肿瘤靶向和有效载荷释放、免疫原性以及耐药性等众多尚未解决的挑战,使得目前无论是全球还是中国的ADC开发都表现出靶点和适应症扎堆的趋势。

根据药智数据显示,全球ADC临床开发项目共471个,靶点主要集中在HER2(38.4%)、EGFR(11.9%)、TROP-2(9.9%)、Claudin18.2(9.9%)少数几个热门靶点上。

从布局的适应症来看,95.17%的管线布局的适应症均是肿瘤,其次是自身免疫性疾病(1.75%)、细菌感染(0.66%)、湿性年龄相关性黄斑变性(0.66%)等。

从研发进度来看,目前绝大多数的研发项目均处于早期阶段。其中临床前占比46.78%,临床I期占比29.93%,临床I/II期占比7%,临床II期占比7.54%。

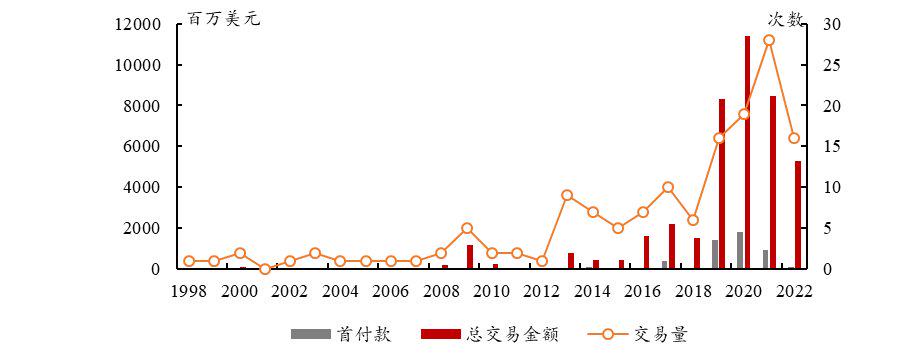

从资本市场来看,相比于传统疗法,ADC拥有无可比拟的优势,激发了全球的开发热情。为了进入该领域,ADC相关的BD交易无论是数量还是金额都直线上升。

2020年吉利德以210亿美元的高价收购了ADC公司Immunomedics,创下当年最高交易纪录。国内本土创新药企荣昌生物将维迪西妥单抗的海外权益以26亿美元的高价出售给Seagen,进一步证明了中国企业的研发实力。

在2022年2月,强生和礼来分别与ADC公司Mersana和ImmunoGen达成了金额超10亿美元的合作,巨头的入局让该赛道更加火热。

|竞争渐成红海

研发竞争之外,ADC在国内的商业化竞争也日趋白热化。在ASCO年会上大放异彩,同时在业内有着ADC领域“天花板”之称的Enhertu,也在今年3月提交了国内上市申请,并在5月份纳入优先审评。

2021年6月,通过优先审评审批程序,爱地希附条件批准上市。同年12月,爱地希纳入国家医保目录。2021年,爱地希的销售额约8400万元。截至目前,除了爱地希,在国内获批上市的ADC还有Seagen和武田的维布妥昔单抗(Adcetris)、罗氏的恩美曲妥珠单抗(Kadcyla),辉瑞的奥加伊妥珠单抗(Besponsa),以及于日前获批的拓达维。

财报显示,Adcetris、Kadcyla、Enhertu、Besponsa的2021年销售额分别为13.06亿美元、21.78亿美元、4.26亿美元、1.92亿美元。

据科学杂志Nature预测,国内ADC市场于2020年启动,预计在2024年和2030年,市场规模将分别达到74亿元和292亿元,2024年至2030年的复合年增长率为25.8%。

国内逐步形成了从模仿和改良到差异化布局的创新分化格局。

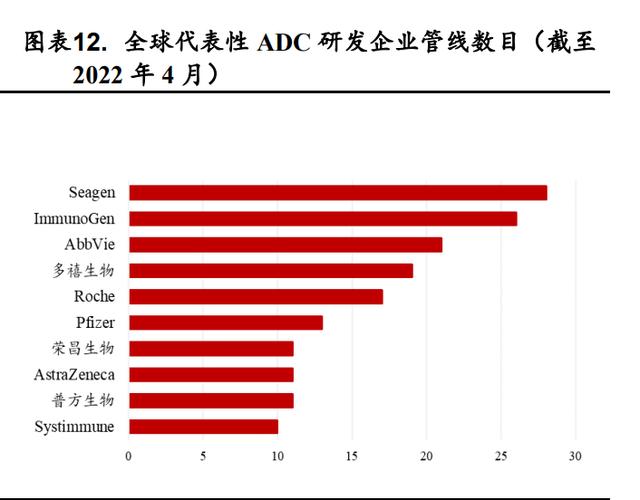

根据医药魔方数据库的披露,截至2022年4月,多禧生物(19个)、普方生物(11个)、荣昌生物(11个)、$恒瑞医药(600276)(8个)是国内布局ADC管线最多的四家企业。其中,恒瑞研发进度最快的HER2ADC药物SHR-A1811已开展多项Ⅰ、Ⅱ期临床试验,另有多个未披露靶点的ADC药物处于Ⅰ期临床阶段。

东曜药业的TAA013旨在成为赫赛莱(Kadcyla)的实惠替代药物,已快速推进至关键性Ⅲ期临床试验,若其成功上市势必减轻患者负担,并在ADC领域分一杯羹。

总体上不难发现,国内企业在做差异化布局时,主要是从靶点、临床适应症、技术平台这三大方面去不断创新;而研发模式上,从合作研发的同时已经逐步向自主研发过渡。

目前市面上的抗体标记技术多的令人眼花缭乱,而只有选择更优的才能在早期研发中达到省时省力,规避不确定风险因素的目的,从而在一片红海里扬帆起航。