2021年硅料价格就已经走在了上涨之路上,从年初的8.5万元/吨攀升至年底最高27万元/吨左右。近日,硅料价格突破30万元/吨的消息让市场一片哗然,相比去年价格涨幅超242%,至今仍未按下“暂停键”,成为光伏产业链上最大的卡脖环节。

与之呼应的是,在市场供应紧张带来的巨大利润驱动下,曾经的硅料企业如雨后春笋般,以更加激进的扩张热情重返硅料赛道。

|7月,多晶硅料价格继续上涨

随着光伏需求超预期,硅料作为光伏产业的上游原材料,价格也是高烧难退。

7月6日,中国有色金属工业协会硅业分会公布最新多晶硅价格。本周国内单晶复投料价格区间在28.8万-30万元/吨,成交均价为29.16万元/吨,周环比涨幅1.85%;单晶致密料价格区间在28.6万-29.8万元/吨,成交均价为28.96万元/吨,周环比涨幅为1.9%。

硅料涨价不断向下游传导压力,带动硅片、组件等整个光伏产业链价格上涨。而光伏组件价格暴涨,更是直接影响了光伏项目投资建设进度。

有“黑金”之称的高纯多晶硅(硅料)是处于光伏产业链上游环节的基础原材料,多晶硅经过熔化铸锭或者拉晶切片后,可分别做成多晶硅片和单晶硅片,进而用于制造光伏电池。

其中,单晶复投料、单晶致密料、单晶菜花料成交均价涨幅都在1.6%左右。价格上涨部分是因为6月份个别企业因限电或计划外停产导致国内多晶硅供应总量比预期有所下调,临时减产导致的供应缺失致使短期内急单散单增多。

要生产多晶硅,就需要三氯氢硅作为原料。目前生产多晶硅的常用工艺是改良西门子法。这种方法使用氯化氢和工业硅粉在一定温度下合成三氯氢硅,然后对三氯氢硅进行提纯,提纯后的三氯氢硅在氢还原炉内进行反应生成高纯多晶硅。

从去年开始,三氯氢硅的价格也在上涨。三孚股份去年三氯氢硅的产量大概是6万多吨,目前正在新建5万吨的产能,预计第三季度完工,第四季度会有产出。截止6月,国内光伏级三氯氢硅市场均价为每吨2.6万元,个别厂商报价达到每吨2.8万吨到3万吨。相比之下,今年年初光伏级三氯氢硅的市场价格在每吨1.6万元到1.7万元之间。

7月份国内6.5万吨左右硅料供应(包括进口),只能够满足24.5GW左右硅片产出,与目前硅片已具备投产条件产能所对应的硅料需求相比,存在大量缺口,7月份多晶硅价格将继续维持上涨走势。

|硅料短缺现状短期内将持续

供应紧张推动硅料价格持续走高。受硅料供应紧张,新产能短期难以有效释放。

展望2022年第四季度,尽管硅料可能迎来阶段性扩产小高峰,但随着光伏进入装机旺季,以及国内地面电站潜在的开工潮,硅料实际供需或仍然相对紧张,预期硅料价格降幅相对有限。目前来看,硅料仍将是光伏主产业链中供应最紧张、产能弹性最小的环节。

根据各企业最新排产计划,7月份国内多晶硅产量约5.8万吨,环比净减3200吨左右,产量有所减少的企业包括新疆协鑫、东方希望、天宏瑞科等,减量共计约6700吨,同期国内4家企业扩产产能少量释放,包括协鑫科技、包头新特、云南通威、亚洲硅业,加之个别企业产出正常波动,增量共计约3500吨。

短期内,在行业供需偏紧阶段,优质企业将收获显著超额利润,盈利增长具备高弹性;长期来看,龙头企业引领产能扩张,品质、成本及规模优势有望持续巩固。

未来两年,硅料或仍是主产业链中供应弹性最小的环节。2022Q4硅料或迎来阶段性扩产小高峰,但随着光伏装机进入旺季,预计硅料实际供给仍然较为紧张,硅料价格降幅料将相对有限。

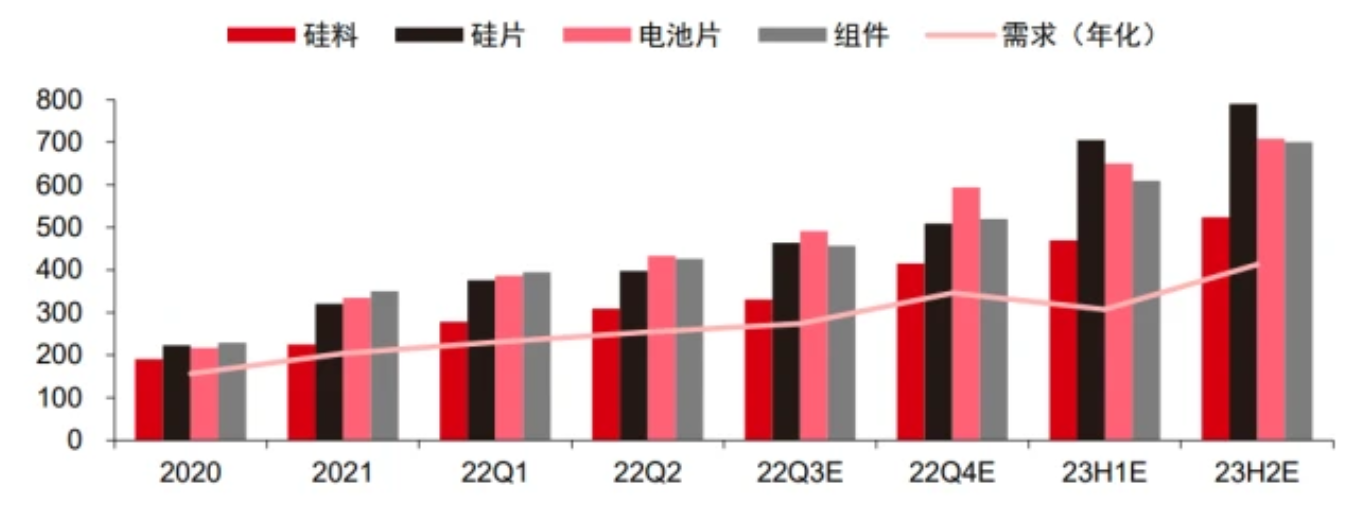

2023年硅料将进入产能集中释放阶段,但考虑到硅片环节有近200GW新增产能释放,同时终端电站容配比提升,以及采购库存等因素,下游对硅料产能的消化能力预计将有所增强。

目前看,硅料在未来2年内,仍是光伏主产业链中供应最有限、产能弹性最小的环节,预计稳态价格下仍将维持较高收益。