全球医疗健康产业进入快车道,健康科技正在改变我们诊断和治疗疾病的方式,医疗系统开启远程护理模式、变得更加高效。

受疫情推动而激增的健康需求也带来了火热的投资,在估值大幅提升、并购交易与IPO加速的推动下,医疗健康行业风投基金募资额创下新高。

▍什么是计算生物学?

计算生物学(ComputationalBiology)是生物学的一个分支,是指开发和应用数据分析及理论的方法、数学建模和计算机仿真技术等,用于生物学、行为学和社会群体系统的研究的一门学科。

计算生物学的最终目的不仅仅局限于测序,而是运用计算机的思维解决生物问题,用计算机的语言和数学的逻辑构建和描述并模拟出生物世界。

▍计算生物学——药物发现与开发的新模式

近年来,越来越多的公司正借助大量生物数据集开发算法,来更加深入的了解疾病,并从根本上改变药物发现和开发过程。加速器和孵化器携手助推,为计算生物学领域打造结构化空间,开展医疗健康行业数据管理与分析的合作和试验。过去三年里,对该领域的风险投资急剧加速。

通过查阅各家公司网站,计算生物学公司须满足以下条件:

专门从事药物发现或开发(生物制药/研发工具) ;

应用新计算工具获得生物化学研究成果;

有创建平台的能力或潜力;

有具备开发算法经验的团队。

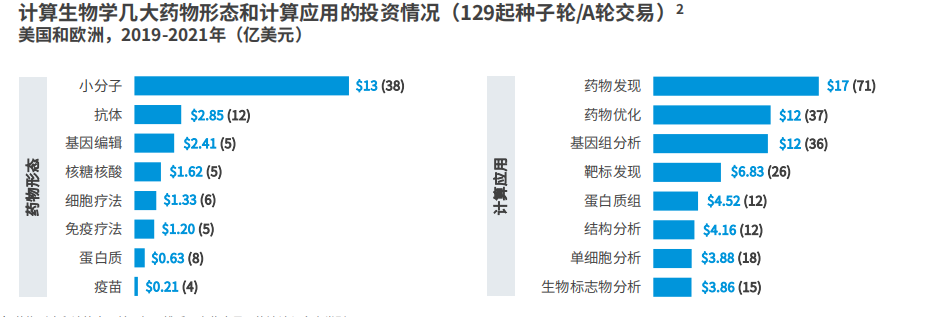

在2019年以来首次完成种子轮/A轮融资的707家生物制药和研发工具公司中,计算生物学公司有129家(18%)。2021年,对计算生物学公司的投资额激增,几乎是2019年和2020年募集资金总和的两倍。

过去三年里,美国马萨诸塞州和北加州的计算生物学公司融资最多,从2020年到2021年,种子轮/A轮交易额激增至3倍。值得注意的是,2021年英国也有8宗交易,而2020年一宗也没有。

在这129家计算生物学公司中,89家(69%)在其技术中纳入了机器学习或人工智能算法,最常应用于基因组分析,有助于小分子疗法的发现。

▍计算生物学:获得早期阶段投资最多的领域

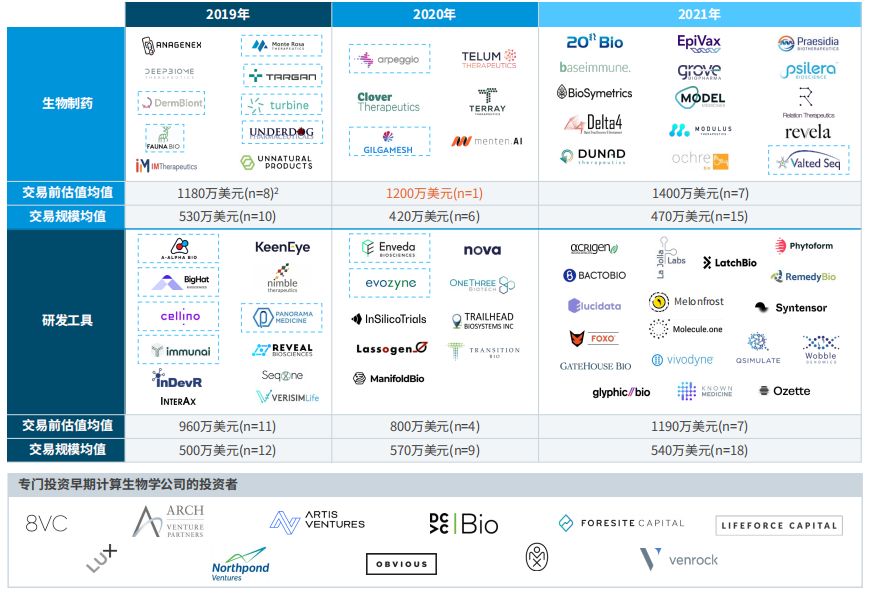

研究机构对70家融资规模较小的早期公司(融资额在250万美元至1000万美元之间)进行了分类,这些公司自2019年以来助推了该领域的发展。自从完成首次种子轮/A轮融资以来,这部分公司中有16家(占23%)完成了新一轮融资。

查阅了这些公司的网站,并对这些公司进行分类,主要依据公司是否公开声明正在开发自己的疗法(生物制药)或赋能药物发现和开发的技术(研发工具)。许多研发工具公司逐步开始开发或注册新疗法,目前的一些研发工具公司,未来可能会转型为生物制药公司。

早期计算生物学公司投资最多的投资机构,通常是种子轮/A轮融资的领投方或基石投资人。

为了识别有前途的早期公司,这些投资者通常会寻找那些拥有新颖计算方法、差异化数据以及强大创始团队的公司。大多数愿意承担种子轮/A轮融资风险的投资机构都拥有生命科学和技术方面的专业知识,使它们能够提供关键资源,包括推荐顶级人才、合作伙伴和新投资者等。

▍计算生物学:在后续投资和退出过程中提升价值

对于在过去三年里已经完成种子轮/A轮融资和下一轮融资的计算生物学公司而言,估值大幅提升,提升倍数中位数为2.1倍。生命科学领域的传统投资机构和跨界投资机构参与许多后续融资,表明他们相信计算生物学将在未来的药物发现和开发中发挥不可或缺的作用。

为了获得投资者的支持,公司往往须寻求合作证明他们平台的价值,展示公司在制药行业的地位,以营收/里程碑事件的回报抵消运营成本,从而激发并购意向。

例如:2021年Outpace Bio (生物制药公司)完成了3000万美元的A轮融资,并与Lyell公司合作,将癌症免疫疗法推向市场。

2019年以来,52家市值超10亿美元的上市生物制药和研发工具公司中,有13家(占比25%)是计算生物学公司。这些公司上市后的股价涨幅巨大,总市值增长至3.7倍,上市后股价涨幅中位数为54%。

▍计算生物学的投资趋势

LIPO交易将延续2021年四季度的活跃度或有所减少,因此该领域的投资可能减少,B轮及后续轮次的融资估值可能降低。

研究机构认为,IPO将减少约50%(50宗以上IPO),有利于差异化和特色明显、且拥有强大内部财力支持的公司。2022年,并购应该会回升,但将更多地集中在股价低迷的新上市公司和临床前阶段的私有公司。

文章为竞泰分析观点,不构成投资建议,请谨慎阅读