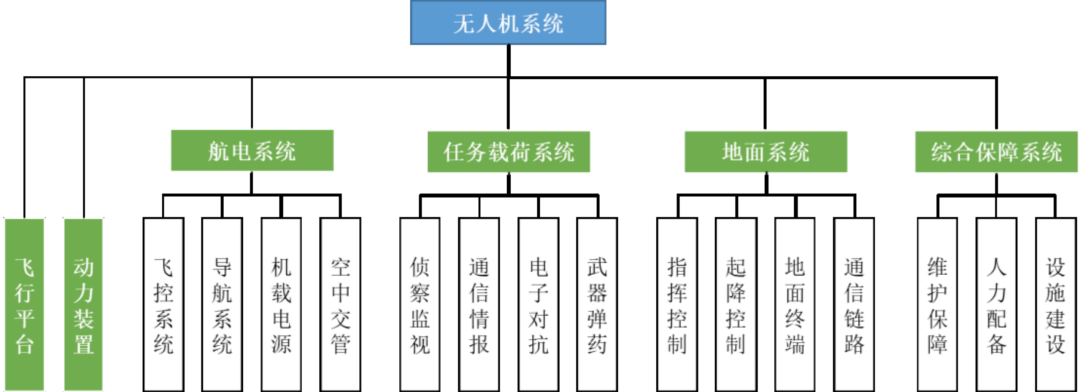

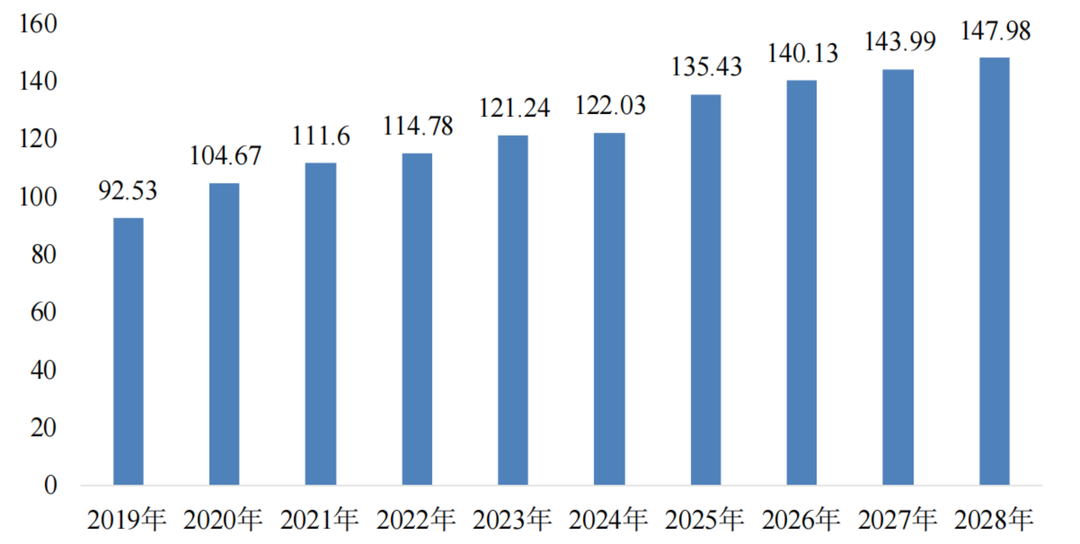

无人机由飞行平台、动力装置+四大系统构成,其中飞控系统是核心。 军用无人机:全球到 2028 年产值预计达到 147.98 亿美元,复合增长率约 5.36%。我国2022年军用无人机装备采购规模约为87亿元,考虑对外军贸未来市场空间在300亿元左右。 民用无人机:到 2024年,全球民用无人机市场规模将增长至 4,157.27 亿元人民币,2015 年-2024 年年复合增长率将达 43.03%。其中预计至 2024 年工业无人机市场规模将远超消费无人机达到 3,208.20 亿元,占全球民用无人机市场规模比例由 2015 年的 25%上升至约77%,2015 年-2024 年年均复合增长率达 57.55%。2024 年中国民用无人机市场规模约2000亿元,其中工业无人机约1500亿元。

|无人机概述:飞行平台、动力装置+四大系统

无人机是不携载操作人员、由动力驱动、可重复使用、利用空气动力承载飞行、可携带有效载荷、在远程控制或自主规划的情况下完成指定任务的航空器。典型的无人机系统由飞行平台、动力装置、航电系统、任务载荷系统、地面系统、综合保障系统等组成,具体构成如下图所示:

|核心构成简介

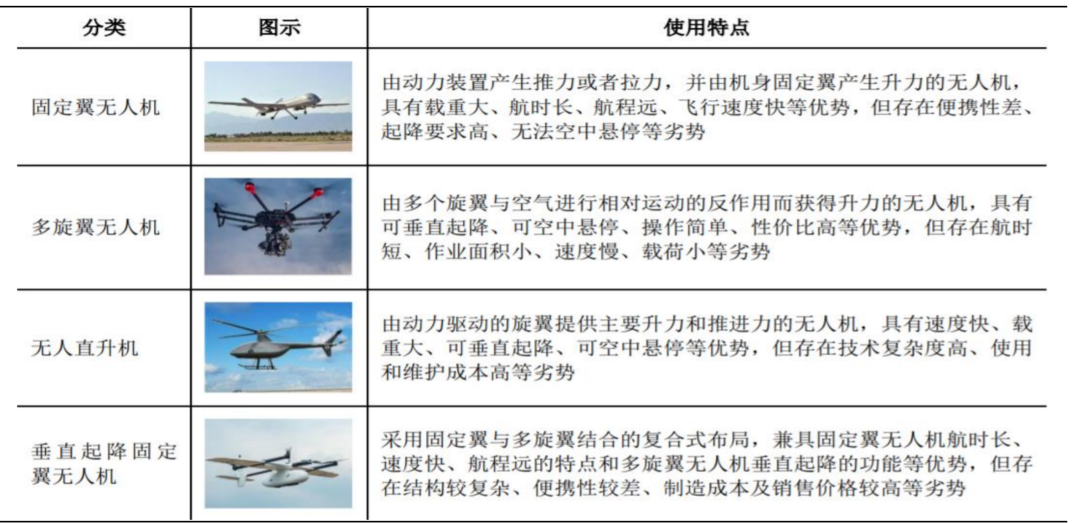

飞行器平台:无人机的飞行平台主要分为固定翼无人机平台和旋翼无人机平台。固定翼无人机平台由动力装置产生前进的推力,进而由机体上固定的机翼产生升力。与固定翼为相对,旋翼无人机平台则由一个或多个旋翼与空气进行相对运动的反作用而获得升力,其中,具有三个及以上旋翼轴的无人机平台被称为多轴无人机平台。

动力系统:无人机的飞行速度、飞行高度等参数与动力系统直接相关。不同用途的无人机对动力装置的要求不同,如活塞式适用于低速低空小型无人机;对于靶机、自杀式无人机或导弹,要求推重比高但寿命可以短,一般使用涡喷式发动机。

飞控系统:飞控系统是无人机的“神经中枢”,是最核心的技术之一。飞控系统一般包括传感器、机载计算机和伺服作动设备三大部分,实现的功能主要有无人机姿态稳定和控制、无人机任务设备管理和应急控制三大类。

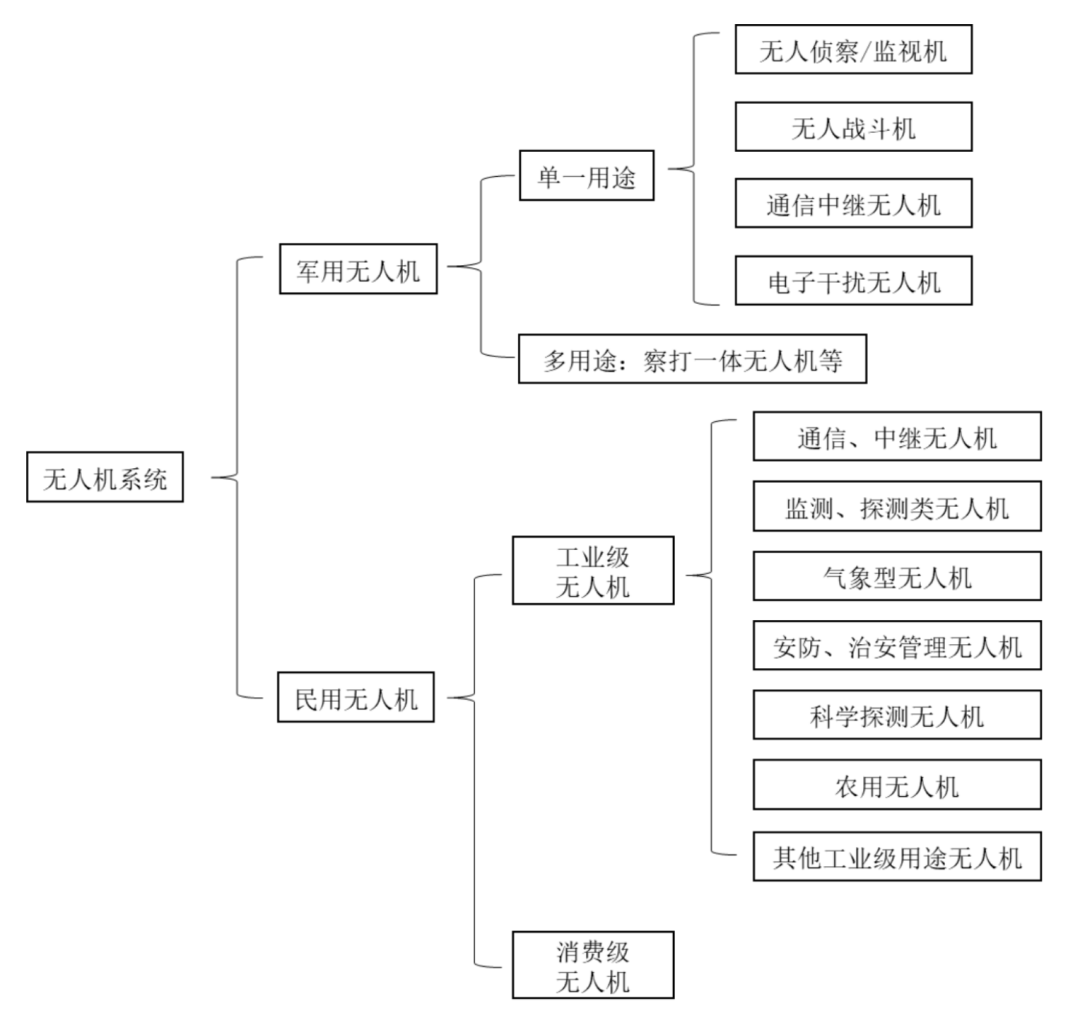

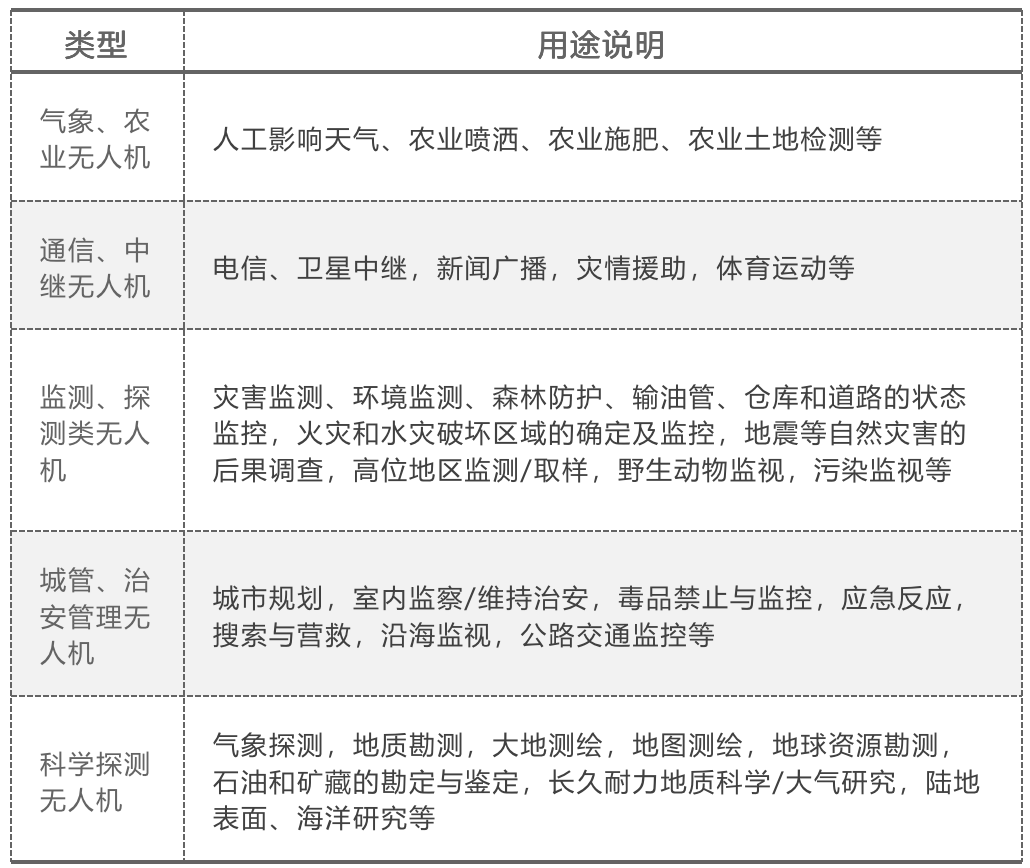

|无人机分类(按用途)

总体来看,无人机可分为军用无人机与民用无人机两大类,其中民用无人机一般又分为消费级无人机及工业级无人机。

|军用无人机:逐步实现从辅助作战手段向基本作战手段的跨越

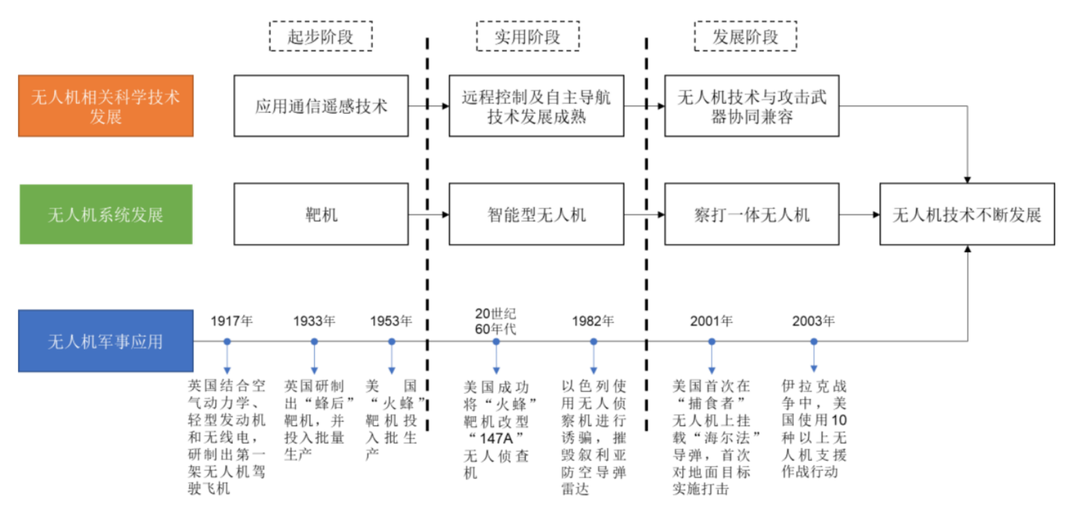

全球军用无人机的发展大致经历了以下几个阶段:

20 世纪 20-60 年代,无人机主要作为靶机使用,是无人机发展的起步阶段;20 世纪 60-80 年代,无人侦察机及电子类无人机在战场上崭露头角,无人机开始进入实用阶段。

从 20 世纪90 年代起,无人机在现代高技术局部战争中得到了全面应用,无人机正处于迅猛崛起和蓬勃发展阶段。

我国无人机研究起步相对较晚,始于 20 世纪 50 年代后期。现阶段总体来看,我国无人机设计制造技术已达到世界先进水平。

|军用无人机:全球百亿美元市场

全球军用无人机年产值(含采购)到 2028 年产值预计达到 147.98 亿美元,年产值(含采购)复合增长率约 5.36%。

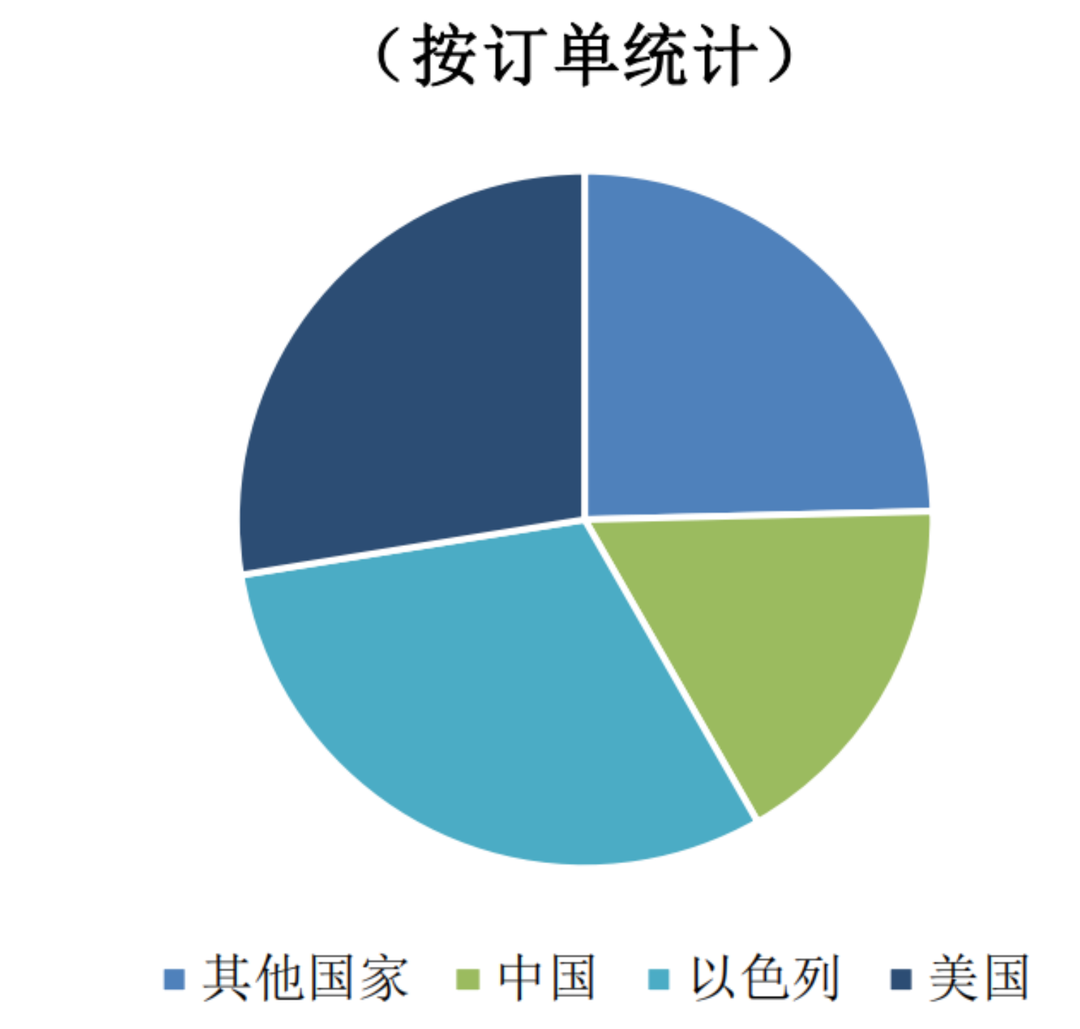

由于对无人机装备有需求的国家很多,但目前全球具备自主生产高性能军用无人机能力的国家较少,因此相较传统武器装备,无人机全球军贸市场较为活跃。目前全球无人机系统军贸领域主要出口国家为以色列、中国及美国。2010 年至 2020 年度,无人机军贸市场中以色列出口份额最大,约占军贸市场 31%,美国市场份额约 28%,中国市场份额约 17%,其他国家无人机系统军贸出口规模合计占比约 25%。中国无人机出口的主力机型为“翼龙”和“彩虹”系列无人机。

|军用无人机:我国约数百亿元市场

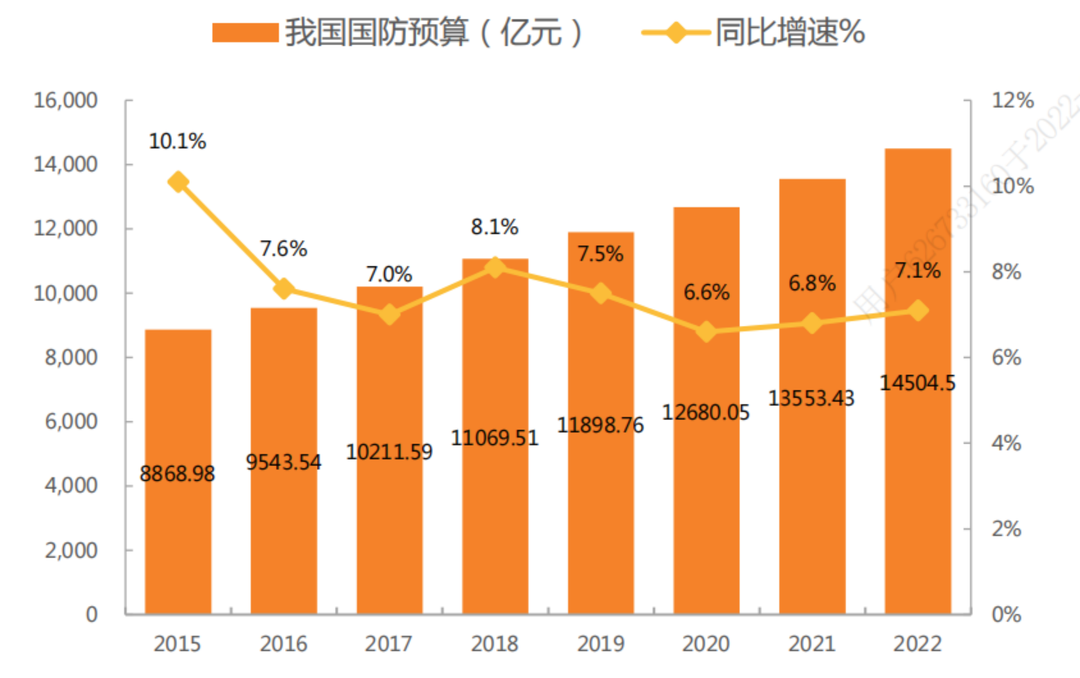

国防军费的加速投入是军工发展的基础,近年来我国国防支出预算总额增长率保持在 6.5%至 10%之间。2022年我国军费预算达到14504.5亿元,同比增长7.1%。假设我国无人机采购费用在军费预算占比中与美国相当(2019年美国无人机装备采购费用占比已达0.6%,且上升趋势明显),则我国2022年军用无人机装备采购规模约为87亿元。同时,我国正处于“十四五”跨越式装备发展进程中,未来几年无人机采购规模有望快速提升。

军贸方面,我国占全球军贸市场约17%,基于全球无人机市场规模,预计2022年市场约20亿美元,到2025年约30亿美元市场。

|军用无人机发展趋势

①成为先进空中作战力量的主战装备和体系化、智能化作战的关键组成部分。高空、高速、隐身、长航时等先进无人机系统将在未来高危险区域、高强度对抗作战环境中显示出突出的战略突防能力和持久作战能力;有人无人协同、分布式空中作战、集群作战等将成为未来空中作战的重要形态,高性能无人机系统将成为未来智慧化空中力量建设的重中之重。

②综合集成化。用无人机需面对日益复杂的现代战争方式与环境,仅靠单一的侦察、监视和攻击等系统,无法在现代战争中充分发挥其应有的战斗力。无人机系统必须充分发挥各种功能、各种层次无人机的优势,并与其他作战系统联结成一个能够相互配合、相互补充、协同作战的有机整体,才能达到最佳的整体作战效果。

③高度智能化。无人机从起飞到着陆的一系列任务都依赖操作员和地面控制站,并且无人机与操作员的协调性要求较有人机更为复杂,遥控延迟和非直观的操作模式决定了无人机对战况的响应效率低于有人机。此外,现在的无人机主要采用人工控制的方式,操作可能受到电磁攻击等影响,倘若操作人员临时判断失误,也会带来灾难性后果。为此,无人机须具备高度的自动化和智能化水平,自主判断对战场变数的应急策略,因此包括自主飞行、任务智能规划、智能武器等在内的高度的自动化和智能化水平是无人机发展的重要趋势。此外,鉴于无人机具有大量的飞行数据可用于分析并对无人机自主智能进行针对性优化,未来结合大数据应用的无人机智能自主性必将大大增强。

④向隐身、高空、高速、长航时发展。隐身无人机是现代隐身技术与无人机技术结合的成果,在未来的空战中,隐身无人机将成为高性能防空武器的典型代表,并大大降低无人机的击毁率,提高军用无人机的战场运作空间,降低无人机作战成本。此外,为提高军用无人机持续侦察能力与作战能力,并在侦察时获得最准确、最全面的敌方情报,提高续航能力、飞行速度与飞行高度也成为世界各国对于无人机系统研究的重点发展方向之一。高空、高速、长航时不仅可以保障无人机的运行安全,还可以扩大无人机作战半径,提升工作效率,从而进一步发挥军用无人机系统战场侦察、监视和攻击作用

|民用无人机:全球约4000亿市场,未来以工业无人机为主

全球民用无人机市场规模将从 2015 年的 214.50 亿元人民币增长至 2019 年的657.38 亿元人民币。

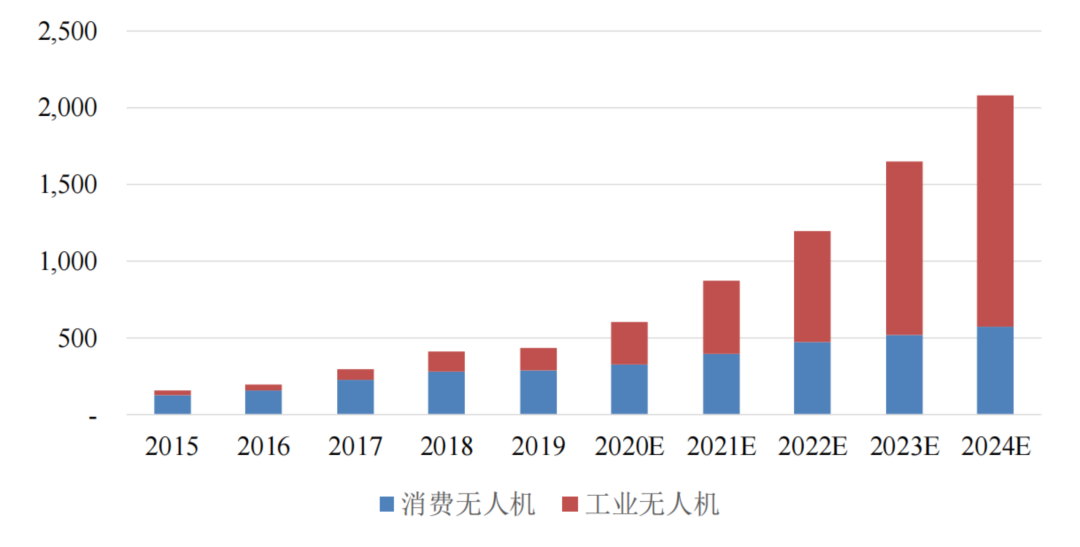

从类型构成看,过去几年消费无人机一直占据民用无人机的较大市场空间,但随着无人机在工业应用场景的拓展,未来工业无人机将成为民用无人机的发展热点,市场规模将快速增长。到 2024年,全球民用无人机市场规模将增长至 4,157.27 亿元人民币,2015 年-2024 年年复合增长率将达 43.03%。

此外,工业无人机增速预计明显超过消费无人机并逐步成为民用无人机市场的主要组成部分。预计至 2024 年工业无人机市场规模将达到 3,208.20 亿元,占全球民用无人机市场规模比例由 2015 年的 25%上升至约77%,2015 年-2024 年年均复合增长率达 57.55%。

|民用无人机:我国上千亿市场

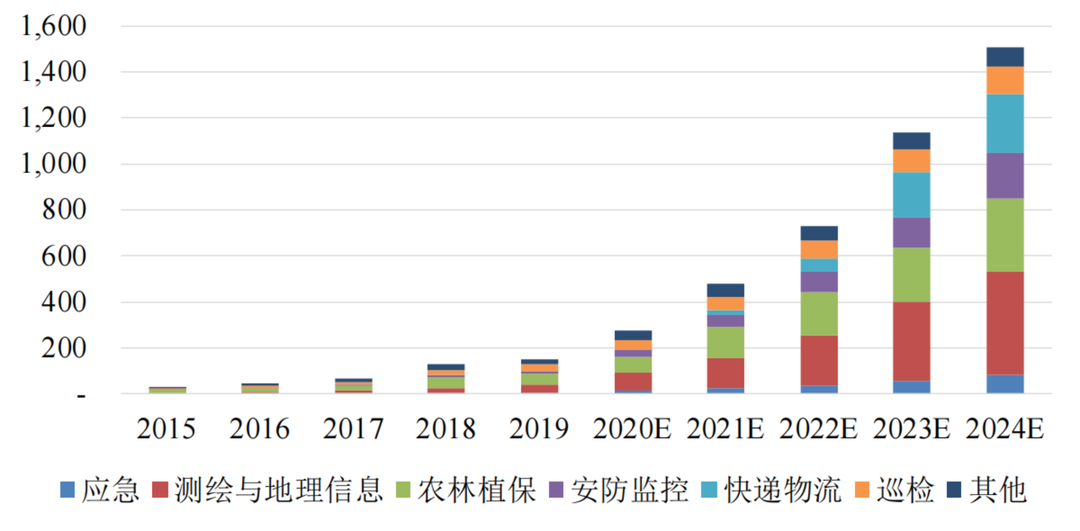

2015 年-2019 年,中国无人机市场规模从 155.51 亿元增长到 435.12 亿元,根据 Frost & Sullivan 预测,2024 年中国民用无人机市场规模将达到 2,075.59 亿元。随着应用场景的不断拓展,工业无人机实现快速发展,预计到 2021 年中国工业无人机市场规模将首次超过消费级无人机,成为民用无人机细分领域的主要市场。

到 2024 年我国工业无人机市场规模将增长至 1,507.85 亿元,占中国民用无人机市场规模比例由 2015 年的 19%上升至约 73%,2015 年-2024 年年均复合增长率达54.52%。

|民用无人机发展趋势

①多任务载荷

民用无人机系统任务功能一般由任务载荷实现,如搭载的任务载荷较单一,则只能完成特定的功能。随着社会经济发展与无人机产业成熟化,工业无人机执行的任务呈多样化趋势,仅搭载普通小型摄像头等任务载荷无法满足其在测绘、巡检、农林植保的任务执行能力。其次,无人机的任务载荷重量更是影响续航时长的重要因素之一。如何将多种载荷与无人机更好地集成,以更经济的平台来执行任务是行业研究的主要方向。

②任务载荷小型化

内部空间狭小是民用无人机的突出特点之一。但是随着无人机产业发展,为执行多样化任务,需要安装的载荷也越来越多,这样就导致了在无人机空间不变的情况下,载荷需要做到越来越小。未来,随着无人机技术的快速发展,任务载荷制造技术和工艺的不断提高,新型材料的不断推出,无人机任务载荷实现小型化将成为民用无人机领域重要发展趋势之一。

③智能自主化

与军用无人机类似,大型工业无人机常常应用于应急通信、气象探测等环境恶劣、复杂的工作场景,应用于包括海洋、山地、林地等多样化地形,人工操控稍有延迟可能发生撞机等危险事件。此外,国家对无人机的飞行安全等问题日益关注,因此对无人机的飞行动态,包括飞行轨迹、高度、速度等信息的追踪十分重要。自主智能化将提高无人机的运行效率,进一步提高无人机运行安全性能,是未来大型工业无人机的重要发展方向之一。

④管理规范化

目前,我国工业无人机管理体系正在逐步建立完善过程中,工信部、民航局等主管部门正逐步推出飞行标准管理、航空器适航审定管理、市场运营管理等相关法律法规,包括民用无人驾驶航空试验区制度等在内的探索性规范已初步建立。同时,参考有人机通航公司的模式,大型无人机的运营模式可能由目前无人机研制企业直接提供服务的纵向整合模式,转向由专业大型无人机运营公司提供服务,无人机研制企业为运营公司提供技术保障的产业链协作模式。未来,我国工业无人机管理体系必将向完善规范方向发展,通航等产业链上下游发展模式亦将更加成熟。