今年全国两会上,新能源汽车及相关基础设施建设连续第五年被写入《政府工作报告》,汽车充电桩、清洁能源、芯片研发、汽车供应链稳定等话题也成为了代表委员和社会媒体热议的焦点。在实现“双碳”目标的大背景下,新能源汽车市场供需两旺的势头有增无减。

|全球车企电动化转型和进程再加速

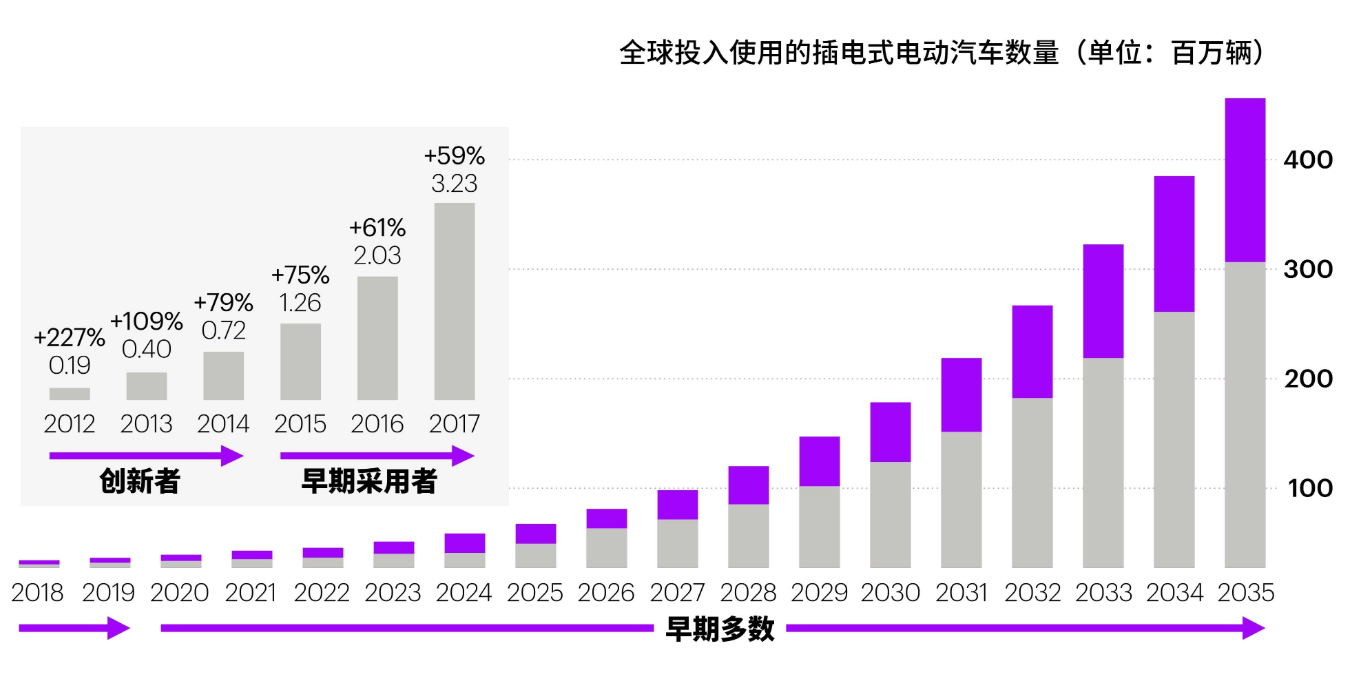

根据国际能源署的数据,2021年全球电动汽车的销量达到660万辆,占所有新车销量的8.6%,是2020年市场份额的两倍多。到2030年,电动汽车销量将占汽车总销量的30%左右。

全球汽车行业已在积极尝试销售更多电动汽车,一些大型汽车公司承诺投入数以十亿美元计的资金来扩大产品阵容。研究预测,电动汽车的销量在未来十年可能会超过内燃机汽车的销量,这使得汽车制造商们疯狂地转型。

当前,汽车产业正在发生巨变,大众汽车、宝马汽车、梅赛德斯-奔驰等欧洲车企早两年已经宣布电动化战略,如今更是不断加速电动化进程,福特、通用等美国车企,以及现代等韩国车企也在迎头赶上。

2022年3月,宝马集团在财报年会上也宣布电动化进程再加速,到2025年前将在研发和创新科技方面投入超过300亿欧元,而电动出行和数字化将会占据这些投资的大部分。

2022年,梅赛德斯-奔驰将在所有细分市场提供纯电车型,2025年将发布3个纯电车型架构平台,且自2025年起,所有新发布的车型架构将均为纯电平台,每款车型均将提供纯电动版本,到2030年纯电汽车渗透率目标至100%。

2021年,全球新能源汽车销量已再创新高,达到675万辆,同比增长108%。未来三年内,全球电动化将提速。目前而言,全球主要的传统汽车制造商正在和时间赛跑,但没有哪家企业已经上岸。

|拆分、整合电动汽车业务将是大势所趋

拆分业务:电动汽车和燃油汽车板块拆分独立运营

今年3月初,福特宣布成立独立运营的电动汽车业务单元FordModel e和燃油车业务单元FordBlue。福特汽车毅然将电动汽车和燃油汽车板块拆分独立运营,全新的业务单元预计将在2023年实现独立运营、自负盈亏。这样的做法依然让业界大受震撼。

拆分电动汽车业务的做法或许正当时。这个举措将是最近几年的一个大趋势,其实不仅是国际的主机厂,国内的主机厂也会将一些新能源的品牌独立出来。

整合业务:建立合资关系,分摊项供应成本

目前大众汽车等一些大型车企已经大举斥资组建合资工厂,以确保自己的电动汽车电池供应。现在,这些车企还寻求进一步扩大业务,希望降低生产成本、确保抢手零部件的供应并进一步掌控汽车电池的质量和性能。

特斯拉是首批将更多电动汽车电池生产内包的车企之一,此举帮助这家电动汽车先驱成为全球市值最高的汽车制造商。

最近几周,大众汽车和StellantisNV宣布了锁定锂供应的交易,同时大众汽车也计划与比利时材料公司共同建立一家类似的阴极材料工厂。这些举措表明,汽车行业再次开始垂直整合。

![]()

![]()

|成熟的电动汽车供应链构建任重道远

未来,在供应链方面拥有更多掌控可以帮助主机厂免受价格上涨和零部件短缺的影响。新冠疫情以及最近半导体短缺造成的干扰正进一步推动汽车行业朝这一方向发展,促使制造商减少对全球外包的依赖。

全球电动化的进程还在提速,因此对动力电池的需求会加倍增长。全球汽车制造商都在争相储备电动汽车电池的关键原材料,与原材料上游厂商不断“绑定”供应协议,但产能的建设需要周期,大部分都要到2023年以后才能投产。

从供需层面来讲,缺芯、缺零部件、缺电池原料的问题,让整个汽车行业明白——未来新能源的竞争不是车企与车企之间的battle,而是产业链与生态链的全方位竞争。

截至今年4月,除了比亚迪,其他车企的供应链基本都受影响,比亚迪之所以能独善其身,原因是其供应链高度垂直,核心零部件可以自产自供。反过来看,那些不具备自产自供的车企正在逐渐失去话语权。

能否生产汽车不再取决于车企自身的实力与产量,供应链决定着车企的生死。在这背景下,哪家车企最有可能熬不过这个“寒冬”?拆分整合电动车业务应该是一个必然的趋势。黑天鹅的事件频发,拥抱变化才是新的出路。

文章为竞泰整理的信息点,不构成投资建议,请谨慎阅读