本周,美国关税政策突然“变脸”。

最新消息,特朗普宣布将从全球加征关税的名单中豁免石墨、钨、铀、金条等关键金属。但同时,硅产品被新列入征税清单。这些变化将于周一生效。

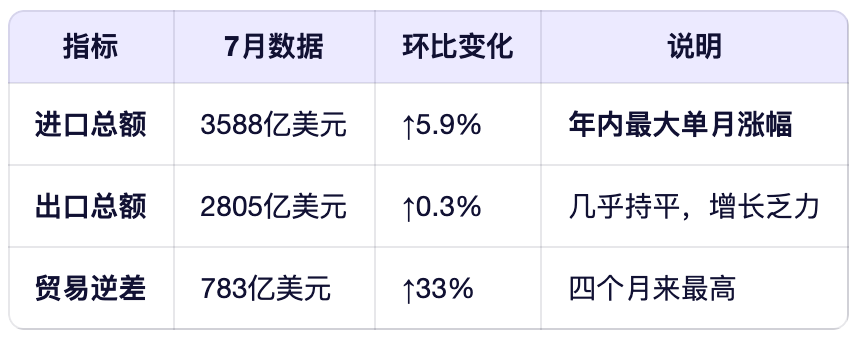

这波操作影响不小。美国商务部刚公布的数据显示,7月份美国的贸易逆差(就是进口比出口多花的钱)一下子跳到了783亿美元,比6月猛增了33%!

为啥涨这么快?主要是企业“抢跑”囤货。因为之前美国对瑞士商品加征了高达39%的关税,企业赶在政策收紧前拼命进口工业用品,尤其是黄金——7月黄金进口飙升到105亿美元,创下历史新高。

一场看似技术性的调整,却在市场掀起不小波澜。

|特朗普关税“精准控制”

这次美国的关税调整,涉及的范围比想象中更广,不只是金属,还牵动了高科技、医药、食品等多个关键领域。

除了之前提到的石墨、钨、铀、金条等战略矿物被豁免加税外,一些美国自己“种不了、产不出”的商品也有望被“松绑”,比如特色咖啡、稀有香料,还有部分稀有金属。

金条的豁免尤其引人关注。 几周前,美国海关突然宣布要对进口金条征税,让不少交易员措手不及,市场一度混乱。毕竟,瑞士是美国黄金的重要来源地,但因为还没和美国签贸易协议,黄金一度面临高达39%的关税。现在明确豁免,也算是给市场吃了颗定心丸。

不只是黄金,像石墨和钨这类“高科技命脉”材料也被放行。它们广泛用在飞机、手机、医疗设备、军工等领域,豁免关税有助于降低相关产业的成本。

医药方面也有新动作:抗生素等仿制药也获得了关税减免。有意思的是,这些药品本身还处在另一项贸易调查中,说明政策之间也在“边走边看”。

更关键的是,这次调整还带来一个“机制升级”:今后,美国贸易代表办公室和商务部被授权可以直接执行与他国达成的贸易框架协议(比如已和欧盟、日本、韩国签的协议),不用再等总统亲自下命令。

这意味着,未来落实关税优惠会更快、更灵活,不再“卡”在总统一个人手上。

简单来说,这次调整既是“救急”,缓解企业囤货、稳定关键物资供应,也是“提速”。让贸易执行更高效,看似是关税的小变动,实则牵动着整个美国经济的神经。

|7月贸易逆差飙至783亿:不是“失控”,而是“抢跑”

最新数据显示,美国7月份的贸易“账本”不太好看。

贸易逆差(进口减出口)扩大到783亿美元,比6月猛增33%,是过去四个月里的最高水平,也略高于市场预期的780亿。具体来看:进口:涨得厉害,达到3588亿美元,单月增长5.9%,是今年涨幅最大的一个月;出口:小幅增长0.3%,达到2805亿美元,几乎没怎么动。

为啥进口突然暴增?主要是企业“抢着囤货”。

由于市场预期特朗普政府将对全球多国加征新关税(尤其是对瑞士商品加税39%),企业赶在政策落地前拼命进口原材料和商品,提前“备粮”。

最夸张的是黄金——7月黄金进口飙升至105亿美元,创下历史新高。此外,消费品、工业设备(不含汽车)的进口也全面上升。

简单说:大家担心以后东西会更贵,干脆现在先买够。这种“抢跑”行为直接推高了进口,也让贸易逆差冲上了高位。

分析认为,这波逆差扩大,不是美国需求突然变强,而是企业对即将加税的提前反应。换句话说,不是经济真火了,而是“怕涨价”带来的短期冲动。

|美国PMI连续6个月萎缩

美国制造业的日子,最近越来越不好过。

最新调查显示,8月美国制造业采购经理人指数(PMI)从7月的48.0微升至48.7。别看数字涨了点,但它已经连续6个月低于50的“荣枯线”——这意味着,美国制造业已经萎缩了整整半年。

更让人担忧的是,不少工厂主反映,现在的经营环境比2007-2009年经济大衰退时还糟糕。他们普遍把矛头指向特朗普政府的关税政策,抱怨说:“在美国造东西,越来越难了。”

这种压力也反映在投资上。数据显示,7月美国工厂建设的投入同比下滑了6.7%,说明企业对制造业的信心在降温,不愿再大手笔投资建厂。

关税本想保护美国制造,结果反而让美国工厂“自己人坑自己人”,成本高、预期乱,制造业反而越搞越难。

竞泰观察|关税调整不是“放松”,而是“更精准的控制”

很多人以为豁免黄金是“关税退潮”,但竞泰认为:这恰恰说明,特朗普的关税策略正在升级——从“全面打击”转向“精准调控”。

他的逻辑很清晰:

保关键资源:确保美国在AI、新能源、国防等领域的供应链安全;打中间品:用硅等材料卡住依赖中国制造的产业链环节;制造不确定性:让企业不得不提前囤货、转移产能,变相推动“友岸外包”。

这一次的调整,看似“松绑”,实则“更狠”——它用豁免安抚市场,用加税制造压力,用不确定性逼迫企业“选边站”。

投资建议:机会与风险,必须看清

1. 利好:关键矿产与黄金产业链

黄金:豁免征税 = 降低进口成本 = 利好美国黄金交易商、ETF、珠宝商;石墨、钨、铀:相关矿业公司、电池材料商(如负极材料企业)将受益于稳定供应预期。

建议关注:黄金ETF(GLD)、Barrick Gold(GOLD);铀矿股(Cameco、Uranium Energy)。

2. 利空:依赖硅材料的中游制造企业

光伏、半导体封装、医疗器械等行业的成本将上升;特别是从中国进口硅酮胶、硅树脂的企业,面临直接冲击。

风险提示:短期可能引发相关美股工业股波动;关注企业是否具备“本地化替代”能力。