投资机会——整机端

|整机--系统--零部件--材料

|低空经济产业链国产化水平

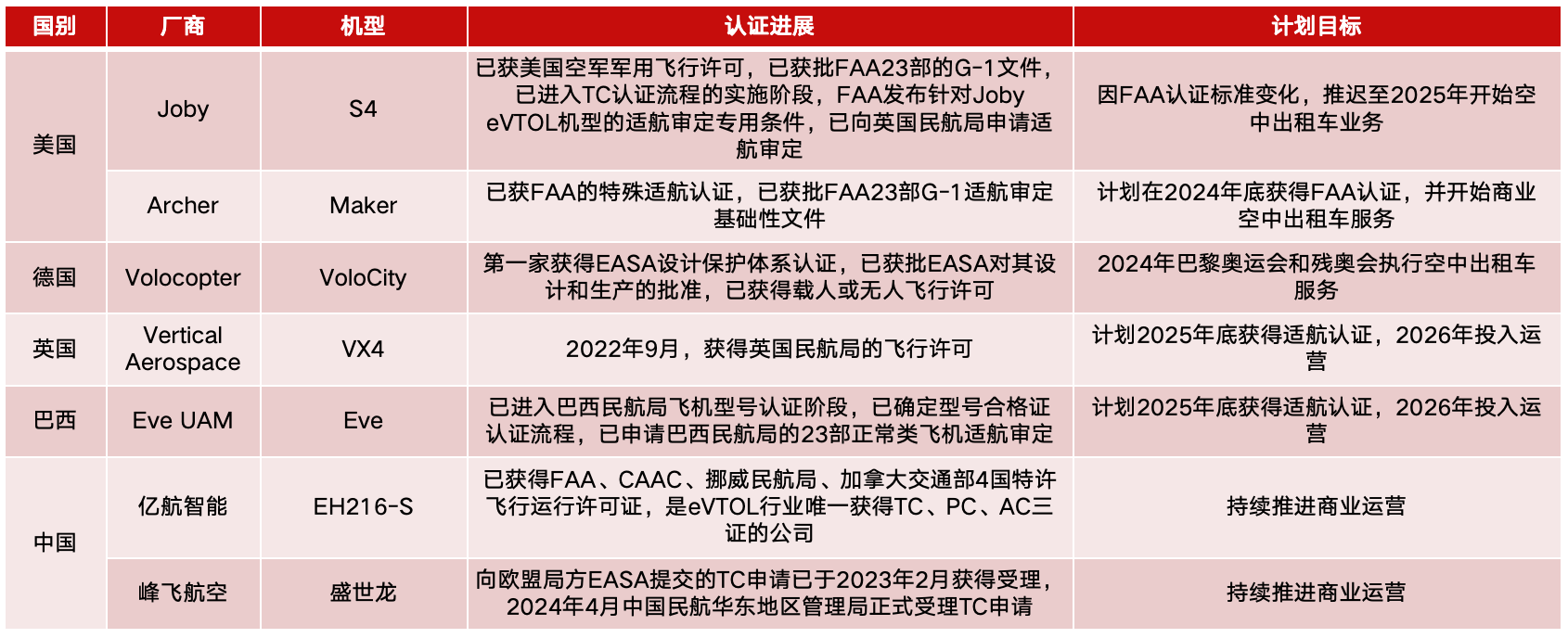

|整机:技术未定型,全球探索商业化,中国进度领先

海外市场正在逐渐接近最初的运营目标日期,德国Volocopter计划在2024年巴黎奥运会和残奥会执行空中出租车服务,北美及欧洲等区域的eVTOL生产商也有望在2025年开始陆续开展商业化。

中国有望成为全球商业化推进最迅速的市场之一,2024年4月亿航智能的EH216-S获得全球eVTOL行业内首张PC,成为eVTOL行业唯一获得TC、PC、AC三证的产品,未来中短期或将有更多国产eVTOL产品获得相应认可,铺平商业化道路。

|电池:相对电动汽车要求全面提升

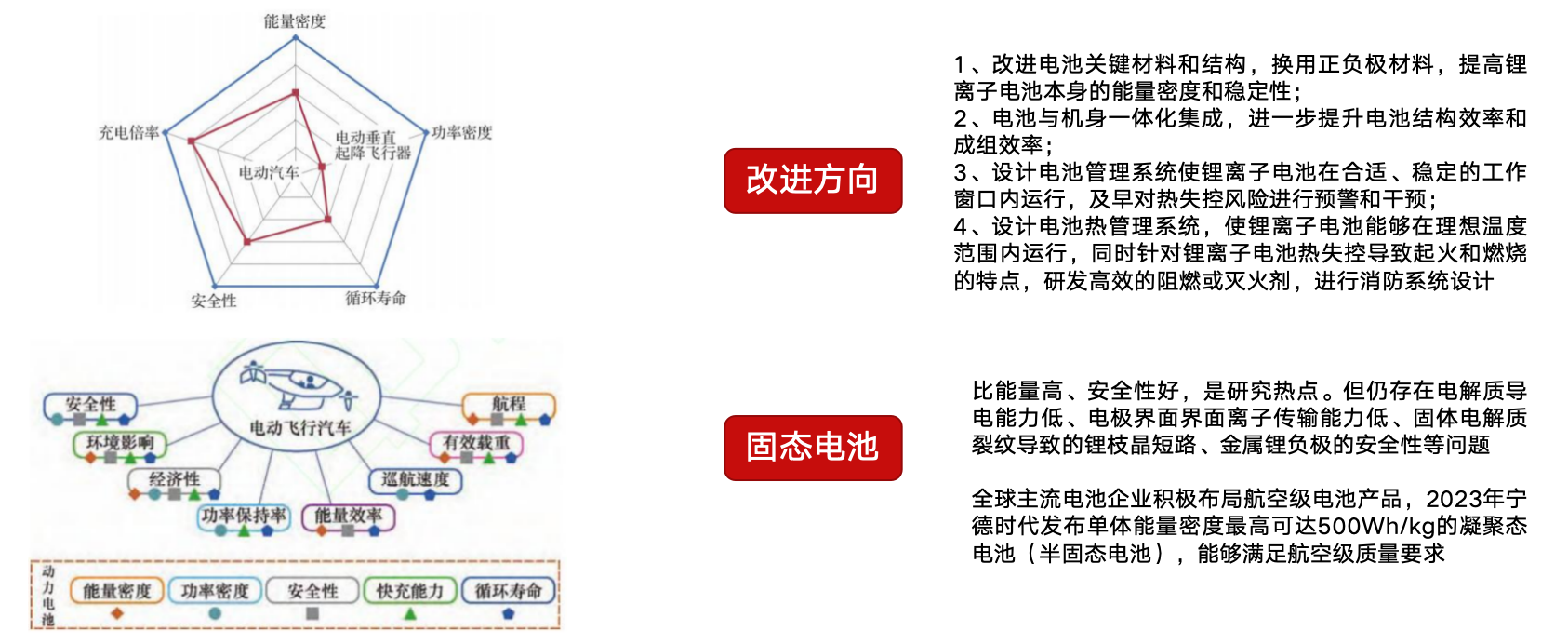

动力电池的能量密度、安全性、快充能力和循环寿命影响eVTOL的主要关键性能,尤其是动力电池的能量密度,直接决定eVTOL的航程、有效载重、能量效率、经济性和环境影响等关键指标。

同时,eVTOL独特的运行剖面和任务循环以及苛刻的运行环境对动力电池提出更高的要求,包括航空级别的安全性、高可靠性、高能量密度,以及频繁快速的充放电能力、复杂环境下的功率性能等。

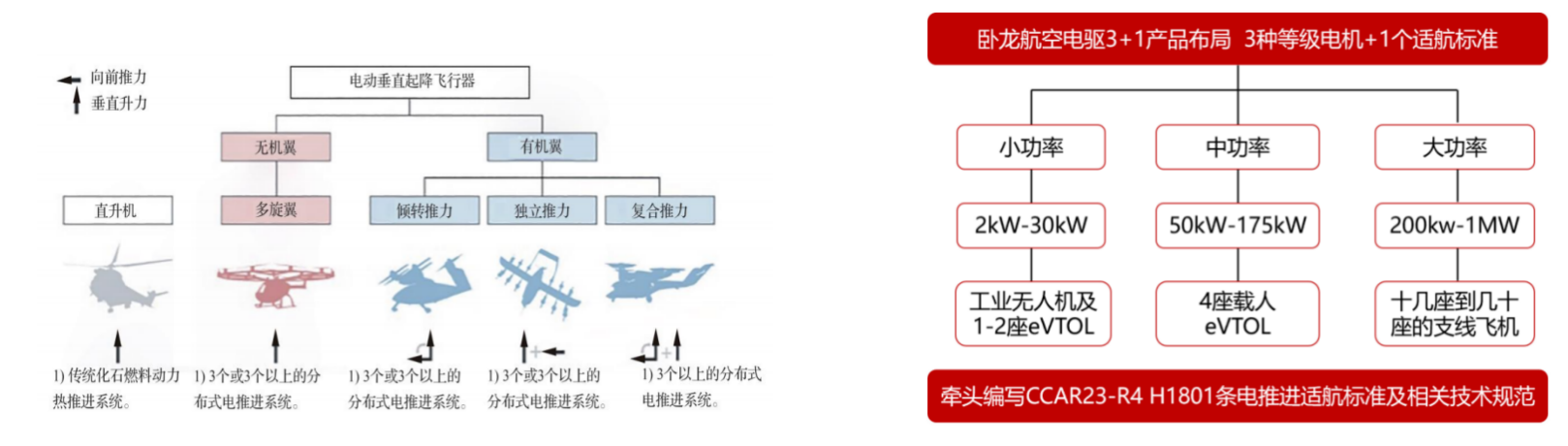

|电机电控:随整机适航取证

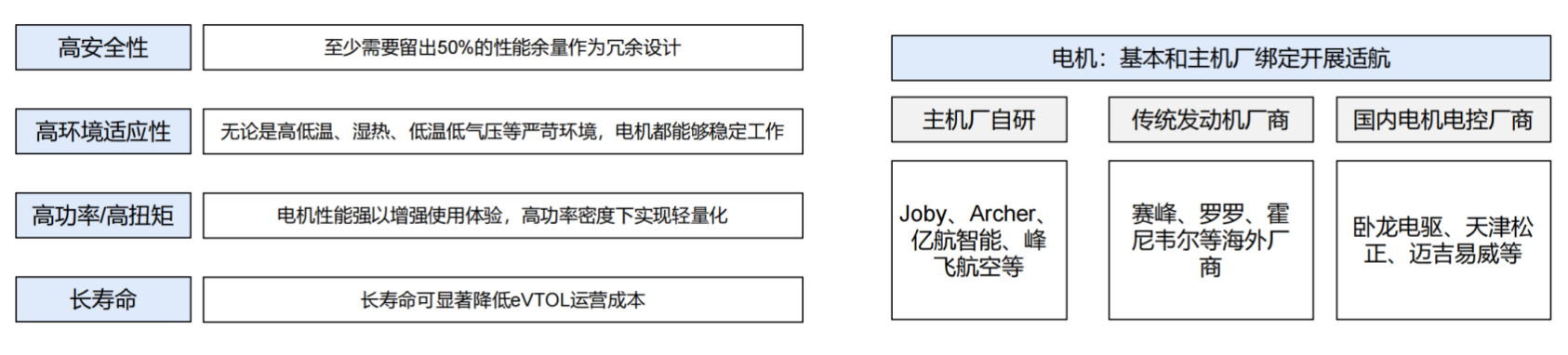

eVTOL电机的航空等级构建其高壁垒的产品特性。整体而言,eVTOL电机需要达到航空级,等级高于车规级,需要具备高安全性、高环境适应性、高功率密度和长寿命等特征,因此产品的开发难度高于车用电机。根据不同的功率等级,所涵盖的机型从工业无人机、eVTOL到支线飞机,通常大功率级别壁垒更高。

主要的航空级电机参与厂商包括三类阵营,一般而言电机与主机厂绑定进行适航认证。从目前的电机格局看,包括自研电机的主机厂、海外发动机厂商、国内电机电控厂商等。目前,电机厂商的打法基本是和主机厂进行绑定,配套主机厂开展适航认证。

|电机电控:国产加速开发与配套

电机系统作为电推进系统中的核心动力单元,主要包括电机和电机驱动器,直接决定电推进系统的能源利用率和推进效能,永磁同步电机是较具前景的方案之一,新型电机材料、先进制造工艺和新型电机拓扑结构是提高推进电机功率密度、转矩密度、效率和可靠性的关键;大功率耐高温功率模块和智能化、高鲁棒性电机控制技术则是电机控制器的重要发展方向。

推进系统应用分布式布局技术,结合油电混合或是eVTOL推进商业化的优选路径之一。分布式推进主要是为了获得更高效率的推力系统,同时降低飞机的噪声,使飞机具备短距离起降甚至垂直起降的能力。

同时在现有技术条件下,油电混合推进能量密度优势明显,可以提升飞行器单种动力在宽工况下的效率,能够满足长航时需要,因此是eVTOL加快商业化的重要路径之一。

|航电系统:有持续迭代升级的机会

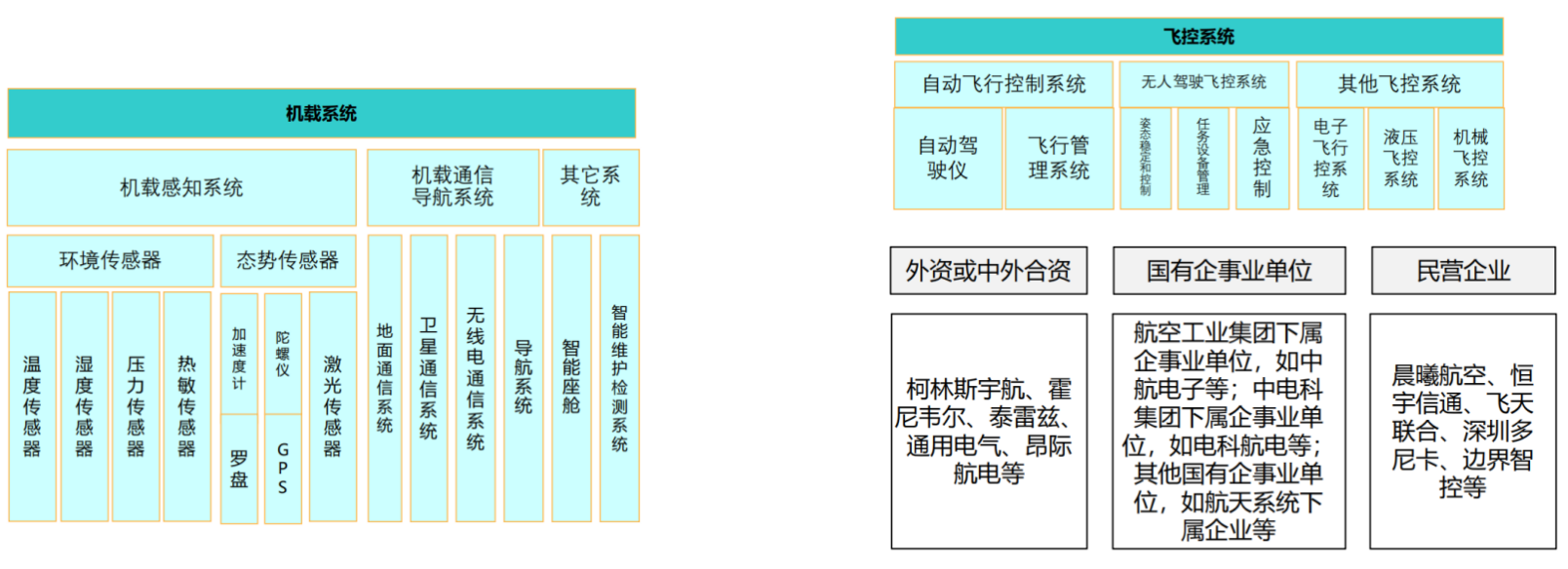

航电系统又可细分为机载系统、飞控系统和抗干扰系统等。相关系统在过去随航空业发展亦不断升级,如飞控系统从机械手动到电传操纵系统、再到智能化的自主飞行系统,面向未来eVTOL产业发展,对相关系统的轻量化、经济性和适航等方面提出现实需求,亟待产品持续迭代升级。

航空电子壁垒较高,当下格局相对有序。航空电子产品制造涉及多种学科的高端技术,市场壁垒高,竞争相对有序。中国市场主要分为几类参与厂商,包括外资企业与中外合资企业、国有企事业单位、民营企业等。针对eVTOL对航电发展提出的新要求,或将涌现一批优质自主厂商。

|关键材料:轻量化带来复合材料增量

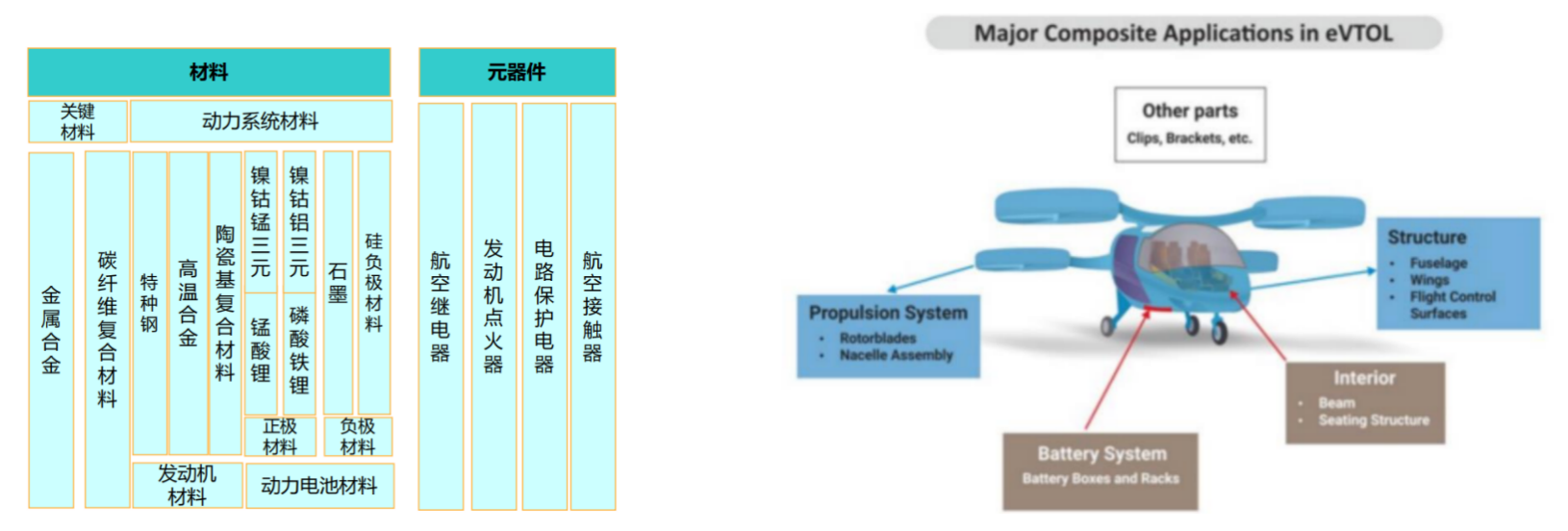

低空飞行器制造环节涉及各类材料及细分元器件品类。材料端包括碳纤维复合材料、金属合金等关键材料,以及动力系统材料,例如电动化飞行器中的动力电池材料;元器件环节包括航空继电器、航空接触器、电路保护电器、发动机点火器等。

复合材料在eVTOL中的渗透率将提升。复合材料符合eVTOLs 减重需求,其重量占比水平可达到70%以上。主要应用于结构部件和推进系统(75-80%),其次为内部横梁、座椅结 构等(12-14%);电池系统 、航空电 子设备和 其他小型 应用(8-12%)。

在复合材料使用量上,超过90%的复合材料是碳纤维,大约10%的复合材料将以保护膜的形式使用玻璃纤维增强。eVTOLs使用的复合材料预计将从2024 年的 500吨增长到 2030年的约 11750吨,CAGR+69%。

|关键材料:减震及降噪是eVTOLs 两大痛点

eVTOLs的减震系统是其设计中的一个重要组成部分,主要系飞行器需要在着陆时吸收较大的冲击,同时在地面行驶时提供足够的舒适性。飞行汽车的另一痛点为降噪,除了从发动机和螺旋桨的改进,还包括新材料新技术的研究,如新型发泡金属吸声材料等。

行业角度看,多孔材料特别是聚合物泡沫,是众多现有声振功能材料中最有效的吸音材料之一;聚氨酯(PU) 泡沫因其低密度、轻质、良好的机械性能和易于制造而成为吸声应用中最重要的一类聚合物泡沫。