在半导体产业链里面,有一个低调却至关重要的材料,那就是靶材。这里我们所说的靶材并不是射箭的那个靶材,而是高速核能粒子,通过不同的靶材,就可得到不同的膜系。虽然靶材并不像硅片或者光刻胶一样显眼,但是作用不可小觑。2025年全球市场规模将达333亿美元,目前全球日美四大巨头占据80%靶材市场,国产替代需求强烈。

|小靶材,大作用

不少人可能对靶材比较陌生,可是它却早早潜伏在你的生活中,比如我们形影不离的手机。芯片是手机的灵魂,那我们这里所说的靶材就是芯片的灵魂,芯片上有很多密密麻麻的金属线,这些金属线并不是人工焊上去的,而是必须要高纯度的金属靶材,通过溅射的方式完成。

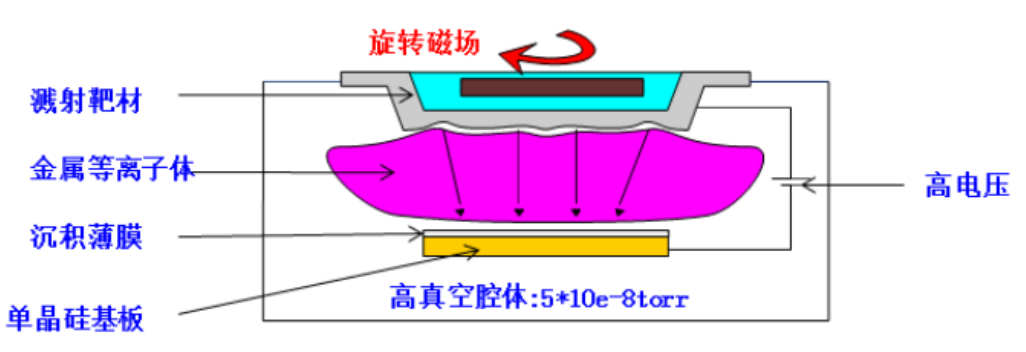

溅射是制备薄膜材料的主要技术,它利用离子源产生的离子,在真空中经过加速聚集,而形成高速度能的离子束流,轰击固体表面,离子和固体表面原子发生动能交换,使固体表面的原子离开固体并沉积在基底表面,被轰击的固体是用溅射法沉积薄膜的原材料,称为溅射靶材。

如苹果A16处理器,指甲盖大小的芯片上密布着上万米甚至更多的金属导线,这些密布的电路当然不能人工焊接,必须要对高纯度的金属靶材通过溅射的方式完成,可以近似理解成3D打印的过程,只是这个过程更加微观而精确,而靶材,就是溅射镀膜的原材料。

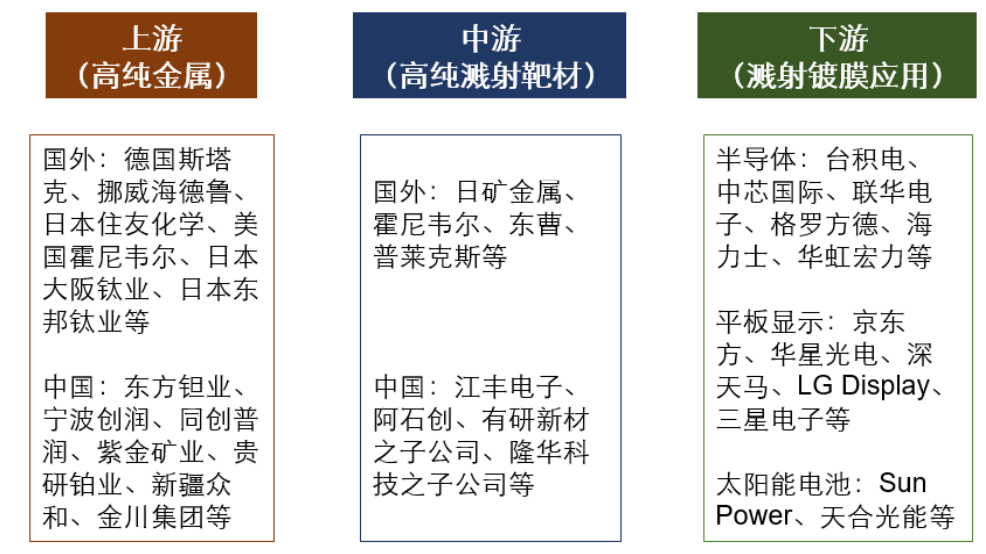

靶材位于产业链的中游,根据下游应用的不同,靶材有很多种,按材料可分为合金靶、陶瓷靶和金属靶,可应用于面板显示、半导体、光伏等领域,其中半导体生产对靶材的纯度有着更高的要求。

|靶材在我国的国产化率不足10%

2020年全球靶材市场规模约188亿美元,中国靶材市场规模也达到了46亿美元,未来几年有望实现长期稳定的高速增长。其中,光伏靶材的需求来源于HJT电池和薄膜电池的技术变革,半导体领域的需求来源于晶圆产能向国内的转移,显示面板则是基于面板尺寸不断扩大的趋势和国内产能的不断扩张。

靶材是典型的小而美的关键材料,以半导体为例,虽然靶材成本只占到半导体前道成本的3%,但却起着至关重要的作用。如前所述,溅射靶材的作用就是在芯片上充当传递信息的金属导线,直径仅有纳米级别,将芯片内部数以亿计的微型晶体管连接起来。

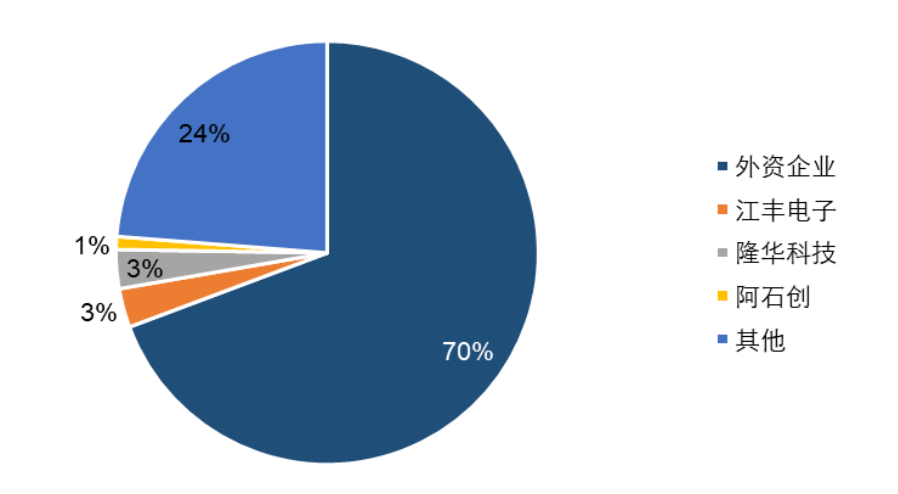

然而就是这样一种关键原材料,我国的国产化率不足10%。

目前,全球溅射靶材市场主要有四家企业,分别是JX日矿金属、霍尼韦尔、东曹和普莱克斯,市场份额分别为 30%、20%、20%和10%,合计垄断了全球80%的市场份额。其中美国、日本跨国集团产业链完整,囊括金属提纯、靶材制造、溅射镀膜和终端应用各个环节,具备规模化生产能力,在掌握先进技术以后实施垄断和封锁,主导着技术革新和产业发展,在中高端半导体溅射靶材领域优势明显。

在靶材产业链中我国主要集中在中低端领域,靶材制造环节和靶材镀膜环节,技术壁垒相对较低一些,国内靶材企业大多集中在这一领域。

|技术壁垒让国产替代没有那么容易

靶材具有极高的技术壁垒,纯度是其最重要的技术指标。通常半导体靶材纯度要求通常达99.9995%(5N5)甚至99.9999%(6N)以上,有些甚至达到9N以上。这也很容易理解,毕竟硅片对纯度要求如此高,辅材自然也不能降低要求。好比你想通过吃沙拉减肥,蘸酱当然也不能选用猪油这类热量高的物质。

面板靶材和光伏靶材要求稍低,但纯度也在4N以上。这个过程伴随着“惊险的跳跃”,高纯靶材的身价远非普通金属可比,例如,高纯铝的价格高达12万元/吨,比普通铝锭贵了将近十倍。

另外,靶材的壁垒还体现在认证时间上。从新产品开发到实现大批量供货需要很长的时间周期,一般需要 2-3年。同时,后续的新进入者需在技术水平、产品质量、后续服务和供应价格等方面显著超过原有供应商,才有获取业务合作机会的可能性。

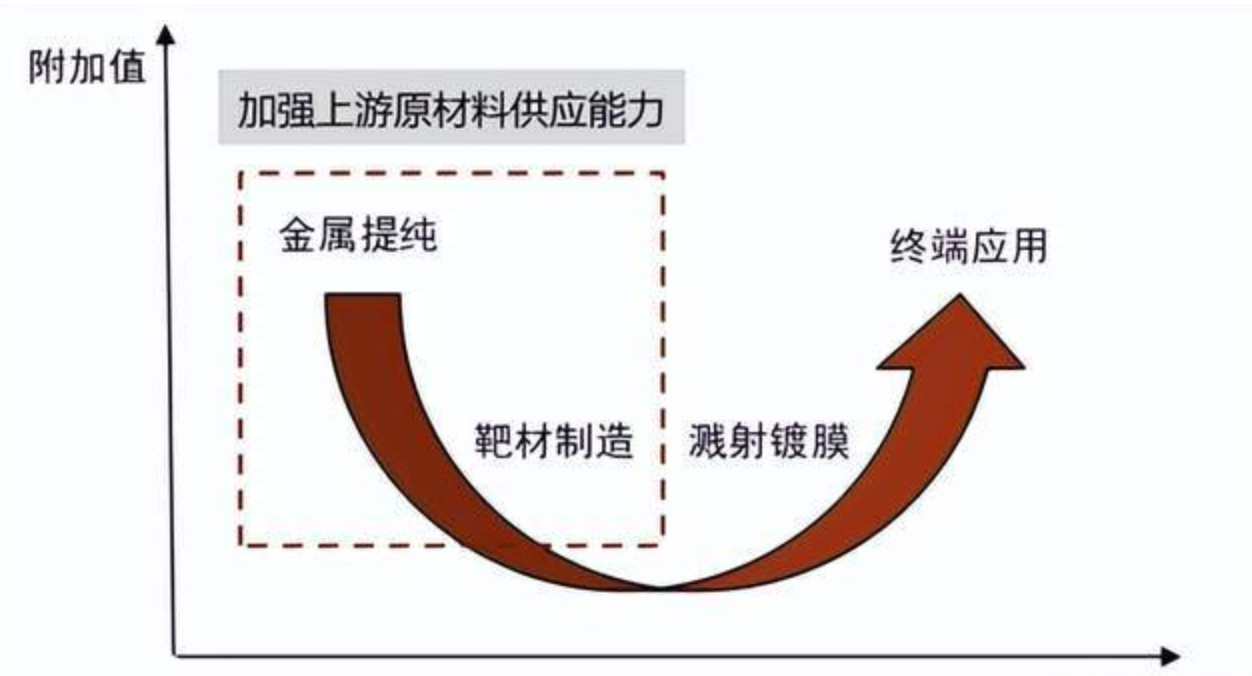

靶材产业链虽然不长,但也相当旱涝不均。利润率最高的是金属提纯环节,制备高纯度的金属原材料是后续生产的前提。长期以来,国内厂商主要通过从国外进口获得高纯金属供给,美、日等国家的高纯金属生产商依托先进的提纯技术对下游具有较强的议价能力,提高了靶材的生产成本。而终端应用厂商大多数大型晶圆厂、面板厂,议价能力较强。而中间的靶材制造环节和靶材镀膜环节技术壁垒相对低一些,不幸的是,国内的靶材企业大多集中在这一领域。

|巨大的市场需求成为逆转的突破口

目前,国内ITO靶材主要供应中低端市场,市占率约30%,存在较大的进口替代需求。作为半导体、显示面板、光伏电池等的关键原料,预计2025 年全球市场规模将达333 亿美元,但目前四家日美巨头占据80%靶材市场,国产替代需求强烈。

近年来随着下游产业向国内转移以及国内靶材工艺和原料提纯工艺的突破,国产铝、铜、钼、ITO等品种已取得定向突破,并进入下游主流客户供应体系。

从下游来看,我们认为半导体靶材市场、显示面板靶材市场以及光伏面板靶材市场未来成长空间较大,预计 2025年我国半导体靶材市场规模将达到6.7 亿美元,21-25 年CAGR 为9.2%。显示面板靶材市场规模约为50 亿美元,21-25年CAGR 为18.9%。光伏靶材市场规模将接近 38亿美元,21-25年CAGR 为56.1%。