今年,国家发改委、国家能源局印发《“十四五”新型储能发展实施方案》,提出要大力发展新型储能。预示着未来我国储能市场还将迎来更大的发展机遇。根据中国化学与物理电源行业协会储能应用分会发布的《2022储能产业应用研究报告》的预测,到2030年,我国电化学储能装机规模将达到约110吉瓦;2025年后,电化学储能的年装机增量将保持在12吉瓦至15吉瓦。

此外,双碳背景下,新能源发电装机量持续增长。

数据显示,截至今年5月底,我国非化石发电装机容量10.1亿千瓦,其中风电、太阳能发电等新能源发电装机容量合计6.67亿千瓦。预计到2030年,新能源发电装机容量将达到16.4亿千瓦,占装机容量的43.2%。

|理解储能产业

储能是指通过一种介质或设备,将一种能量用同一种或者换成另一种能量形式存储起来,根据应用的需求以特定的能量形式释放的过程。根据接入方式及应用场景的不同,储能系统的应用主要包含集中式与分布式两种形式。

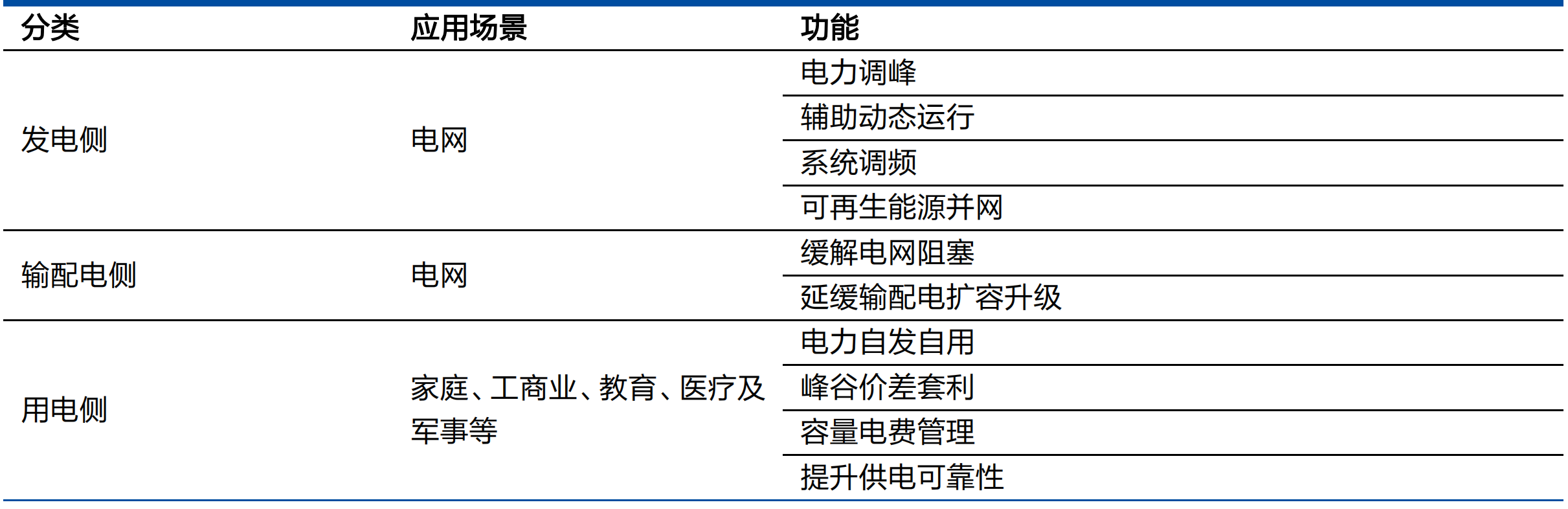

分布式储能系统因为接入位置灵活,应用场景更为广泛。结合电力系统构成,分布式储能的应用场景主要包括发电侧、电网侧和用电侧,具体分为以下六大类:新能源电站配套储能、用户侧储能、微电网储能、分布式发电交易配套、增量配电网储能和电网侧储能。

|产业方兴未艾,市场万亿蓝海

从全球和中国储能项目构成看,比较成熟的储能技术分别为抽水储能、电化学储能、熔融盐储能、压缩空气储能和飞轮储能五种,电化学储能装机量的增长最为迅猛,成为推动储能市场发展的主要力量。

截至2020年底,全球已投运储能项目的累计装机规模为191.1GW,已投运抽水蓄能项目占比达90.3%;电化学储能项目累计装机规模达到14.2GW,2020年新增投运4.7GW中,电化学储能占比约75%。2021年全球电化学储能新增装机量为10GW,预计2022-2025年全球电化学储能新增装机量为25/40/55/75GW。

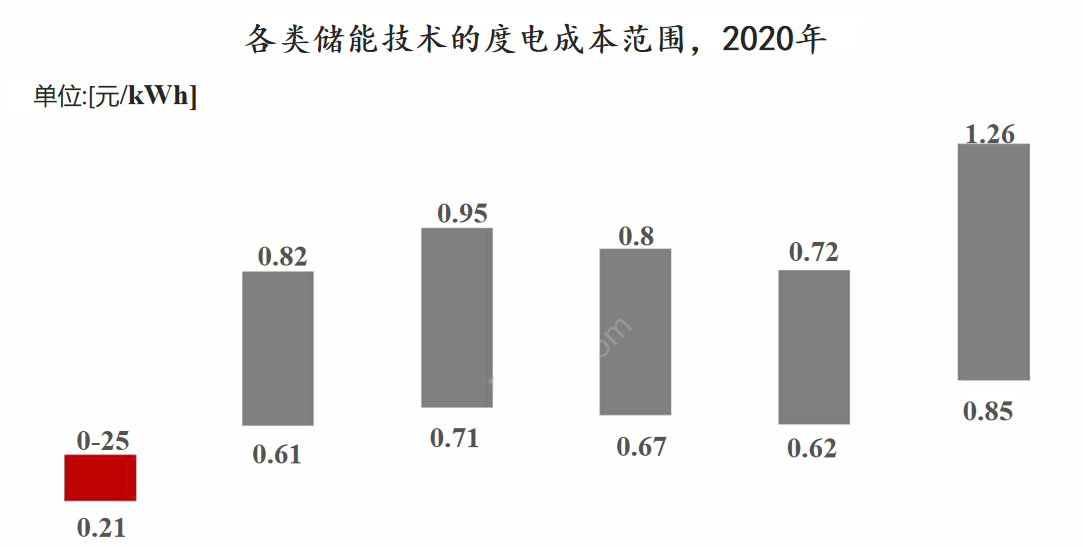

中国储能行业处于多种储能技术路线并存的阶段,抽水蓄能是当前最成熟、装机最多、度电成本最低的主流储能技术,2020年占比达到90.3%。电化学储能占比约7.5%。

|储能产业链日渐完善

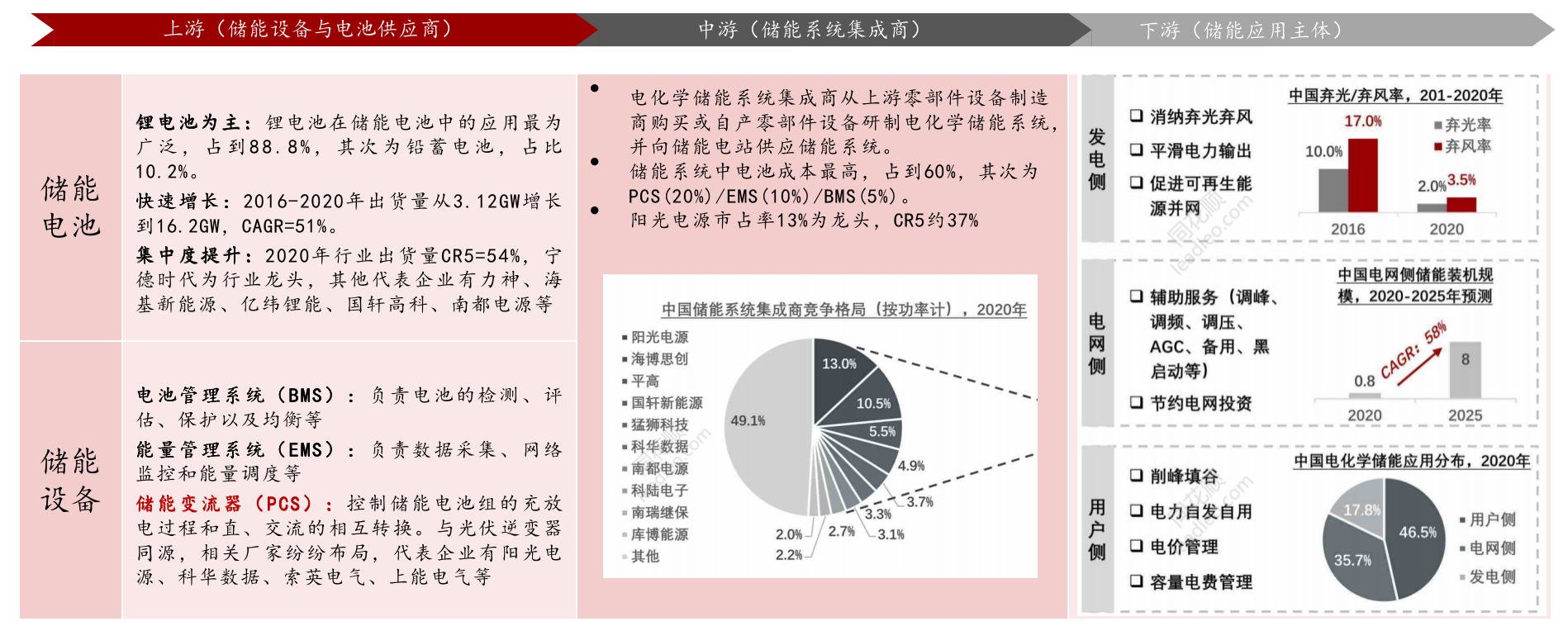

中国电化学储能行业上游参与主体为设备供应商,包括储能电池、电池管理系统、能量管理系统、储能变流器等设备供应商,中游为储能系统集成商以及储能电站投资运营主体,下游为储能应用主体。

1、储能系统:包含电池、PCS、BMS、EMS等多个环节,具体标的包括宁德时代、亿纬锂能、阳光电源、南都电源、科士达、科华数据等,其中龙头公司宁德时代、比亚迪、阳光电源、锦浪科技等出口海外较多。

2、工程EPC、并网检测、后期运维:具体标的包括南网科技、阿特斯、林洋能源、宝光电气、万里扬、电科院等。

|储能市场,头部企业先发优势明显,后进者竞争激烈

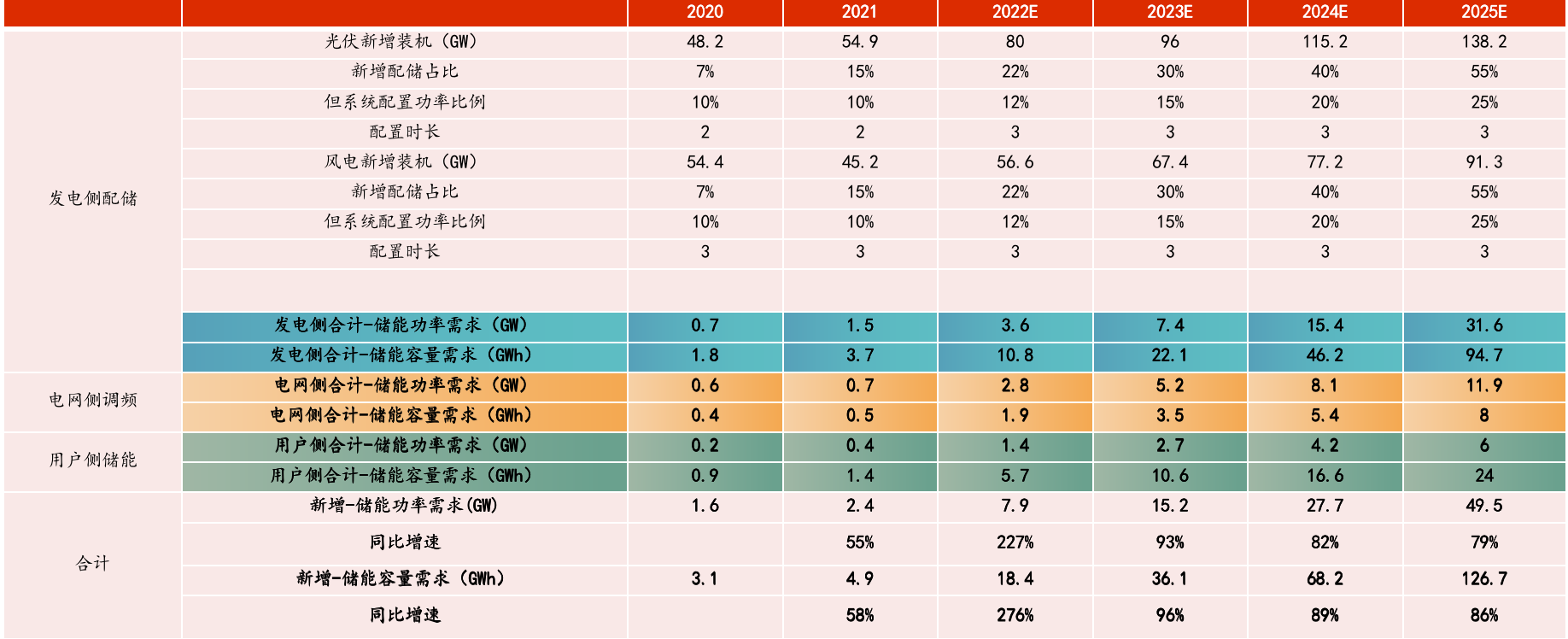

国内:预计25 年我国储能需求为49.5GW/126.7GWh。

根据国联证券研究所测算,2022年我国储能需求将达到7.9GW/18.4GWh,预计储能功率需求和容量需求将分别同比增长227%和 276%;预计2025 年我国储能需求为49.5GW/126.7GWh,对应功率需求和容量需求21-25 年 CAGR分别为 113%和125%。

未来随着市场进一步发展,拥有产品、渠道、成本优势的企业仍将受益行业高增速,最终脱颖而出。

全球:预计25 年全球储能新增装机107.82GW/285.35GWh。

在欧洲及国内储能市场需求高速增长的基础上,预计美国大量的电力储能及户用储能需求仍将占据全球市场的重要份额,而亚太、拉美、中东等市场潜力预计也将逐渐释放,据测算,预计2025 年全球储能需求为107.82GW/285.35GWh,对应储能功率需求和容量需求21-25年 CAGR 分别为80.31%和77.44%。

|储能“风口”吸引众多石油公司目光

在碳中和背景下,光伏、风电等新能源处于快速发展期,作为其重要支撑环节的储能产业也因此高歌猛进。在未来,储能有望开启更大市场空间,因此也将成为能源企业的基本配置之一。近年来,储能“风口”已吸引众多传统石油公司的目光,不少公司看准时机加大收并购力度。

今年5月,道达尔能源与(GIP)签署协议,收购美国第五大可再生能源公司ClearwayEnergy Group(CEG)50%的股份。运营着7.7吉瓦的风能和太阳能资产,并拥有25吉瓦可再生能源和储能项目。bp和特斯拉能源业务部门合作安装完成一个位于美国中西部南达科他州的风电场储能项目。Savion以其现有品牌在壳牌的可再生能源与能源解决方案综合电力业务中运营。

虽然近年来部署的大多数储能系统是电池储能系统,但随着成本下降及对长时储能需求的增加,新的储能技术正在不断涌现并快速进入市场,未来有望在储能领域发挥举足轻重的作用。不过在一段时间内,“锂离子技术将继续在储能领域发挥主导作用”仍是行业内的共识。鉴于锂离子电池的成本竞争力和完善的供应链,预计锂离子电池至少在2030年之前将主导市场。

目前,储能产业的技术、市场、政策、立法、标准、监管等尚处于发展初期。对于传统能源企业来说,做好前瞻布局,注重储能技术储备,适时参与大规模储能项目开发,对于争取在未来激烈的市场竞争中占据优势地位至关重要。未来的储能世界是谁的天下还未可知,但是可以肯定的是,储能产业即将迎来属于它的黄金时代。