10月美国发布的出口管制新规较为复杂,大体可概括为3个禁止:禁止向中国出口高性能芯片;禁止向中国出口半导体制造工艺中所需的设备和中间材料;限制美国高级人才到中国半导体企业就业。

新规生效后,美系半导体设备厂商的影响首当其冲,限制措施可能使全球半导体设备今年损失60 亿美元收入,相当于其预计销售额的9%。美系半导体龙头之一Lam Research在最新预测中更表示禁令将导致明年至少减少20~25 亿美元的收入。

如果存在供应风险,主要影响包括14nm 以下制程,18nm以下DRAM 制程,以及128 层以上NADN制程等,均是国内未来几年较大投入的技术方向,如光刻胶供应出现不稳定状况,将在一定程度上国内影响相关厂商扩产的进度和规划。

但经过国内晶圆厂过去一段时间持续积极推动国产半导体材料验证,各细分材料领域均已涌现一批优秀的国产企业,在光刻胶领域同样如此。危机也是转机,虽然国内厂商当前市占率仍然较小,"断供"将驱动其研发补齐短板,进一步加快国产替代进程。

|光刻胶基本概况

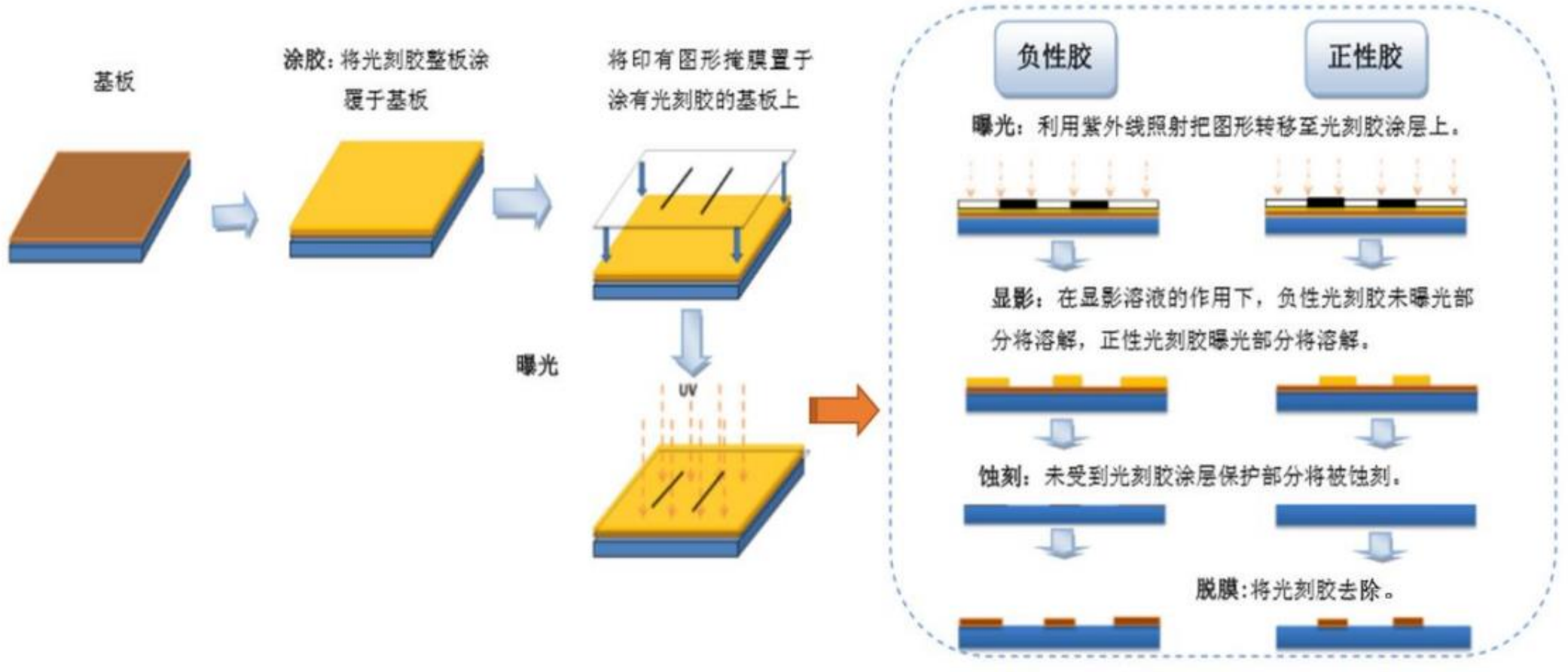

光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料。光刻胶目前被广泛用于光电信息产业的微细图形线路加工制作。根据化学反应机理,光刻胶可分为负性光刻胶和正性光刻胶(占80%)两类。

目前国内的厂商多以紫外宽谱、G线、I线等低端领域产品为主,处于低毛利率的产品区间,生产能力主要集中于PCB 光刻胶、TN/STN-LCD光刻胶等中低端产品(PCB-94%、面板-93%、半导体-2%)。高端领域的KrF、ArF、EUV光刻胶在技术、产品、产能方面与国外大厂存在较大差距,行业主要依赖进口。

|光刻胶原材料解构

光刻胶由感光树脂(聚合剂)、增感剂(光引发剂)、溶剂与添加剂构成。光引发剂是光刻胶的关键成分,对光刻胶的感光度、分辨率起决定性作用。感光树脂将光刻胶中不同材料聚合,构成光刻胶的骨架,决定光刻胶的硬度、柔韧性、附着力等基本属性。溶剂是光刻胶中的最大成分,使光刻胶处于液体状态,对化学性质几乎无影响。添加剂包括单体和其他助剂,单体对光引发剂的光化学反应有调节作用,助剂主要改变光刻胶特定化学性质。

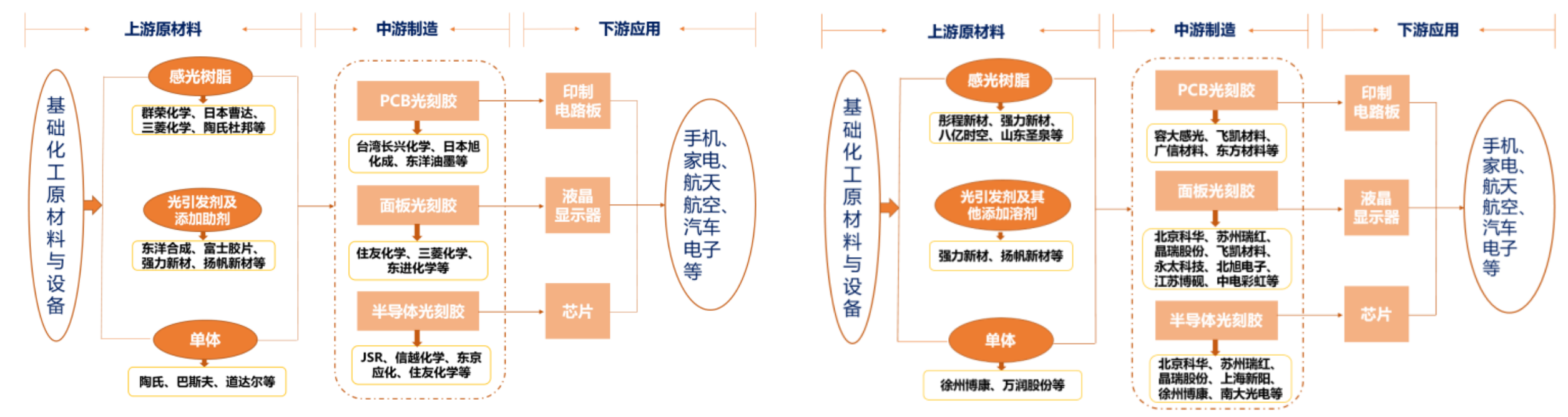

|光刻胶产业链

光刻胶产业链上游包括溶剂、树脂、光引发剂、单体等;中游为光刻胶制造,包括PCB 光刻胶、平板显示光刻胶、半导体光刻胶;下游为各应用领域,包括PCB、平板显示、半导体、MEMS等。

技术壁垒(原材料、设备、配方):光刻胶工艺复杂,定制化程度高,且难以对光刻胶成品进行逆向分析和仿制,目前光刻胶核心技术被日本、欧美企业垄断。全球光刻胶研制专利主要分布在日本和美国,合计占比高达82%;

客户认证壁垒:光刻胶在下游企业的审核认证周期长(1-3年),测试验证成本高。

|光刻胶市场规模

2020年全球光刻胶市场规模87亿美元,预计2026 年将达到120 亿美元以上。中国2019 年光刻胶市场规模方面,PCB光刻胶为 82亿元,LCD光刻胶为 55亿元,半导体光刻胶为20.7 亿元。

大陆半导体光刻胶增速超全球两倍。分地区看,中国大陆半导体光刻胶市场依旧保持着最快增速,2021年市场规模达到4.93 亿美元,较上年同期增长43.69%,超过全年半导体光刻胶增速的两倍中国占比全球半导体光刻胶市场比重也将从2015 年约10.4%提升到2021 年接近20%。

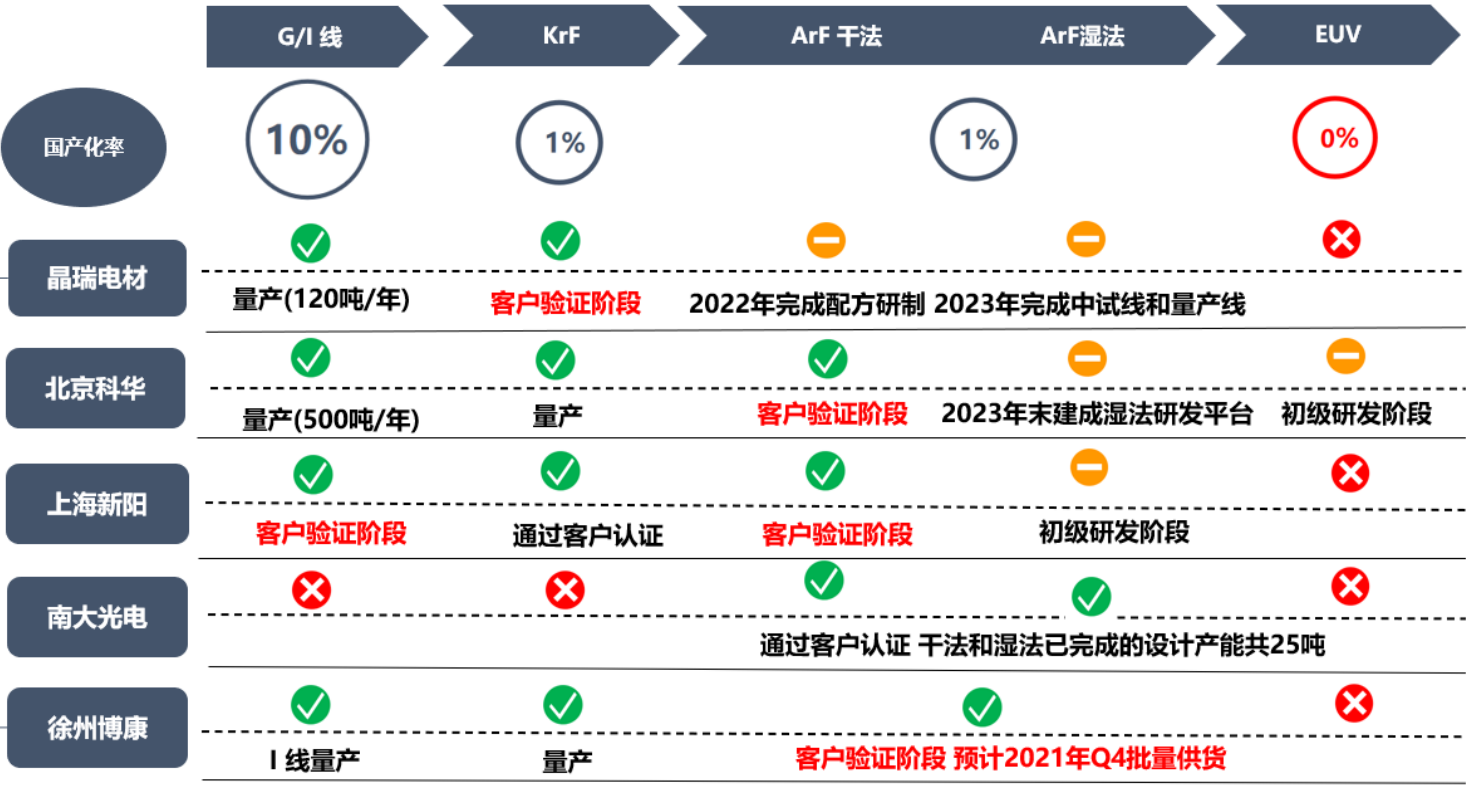

基于市场需求和我国大陆晶圆代工厂制程布局情况,KrF与 ArF光刻胶的技术突破成为本土光刻胶厂商主要攻关方向。根据势能膜链预测,2021年中国大陆 KrF与 ArF 光刻胶总需求量达1504 吨,市场规模数十亿元,但本土厂商仅实现0.25umKrF 光刻胶少量销售,替代空间很大。

美国步步收紧的制裁对国内半导体企业固然造成了不小打击,但也逐渐面临边际效用递减的情况。短期国内相关产业的阵痛难以避免,但长期看却为国产替代提供了至关重要的市场空间,半导体产业链上下游企业通力协作更是势在必行。

随着美、日光刻胶企业向中国企业供应趋紧,将刺激国内晶圆厂加速导入国产光刻胶企业,并随着国内厂商的逐步突破,国产替代进程有望加速。