作为集成电路、显示面板、光伏能源等国家战略产业的关键基础原料,进口依赖度较高的电子特气成为了我国发展科技、新能源道路上的“卡脖子”环节,电子特气的供应安全问题亟待解决。自2009年起,国家发改委、科技部及工信部等多部门相继出台多项产业相关政策,明确了特种气体的新材料产业属性,有力推动了行业的快速发展,电子特气国产化趋势加速。

|什么是电子特气?

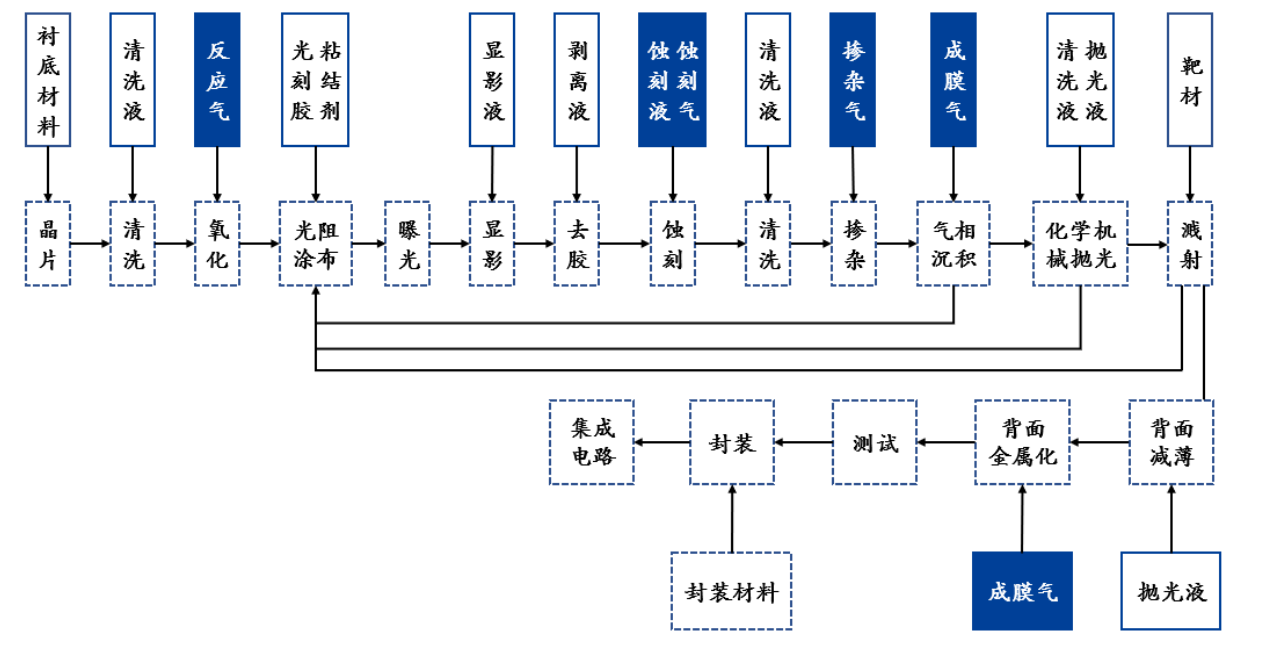

电子特种气体是电子气体的一个重要分支,是集成电路、显示面板等电子工业生产中不可或缺的原材料。电子特气种类众多,广泛应用于离子注入、刻蚀、气相沉积、掺杂等环节,被称为集成电路、液晶面板、LED及光伏等材料的“粮食”和“源”,决定了器件的最终良率和可靠性。电子特气广泛应用于半导体、微电子和相关的太阳能电池等高科技产业,或用于薄膜沉积、刻蚀、掺杂、钝化、清洗,或用作载气、保护气氛等等。由于半导体和微电子技术向更高性能、更高集成度发展,对电子特气的纯度提出了越来越高的要求,电子特气的的净化愈加关键和重要。

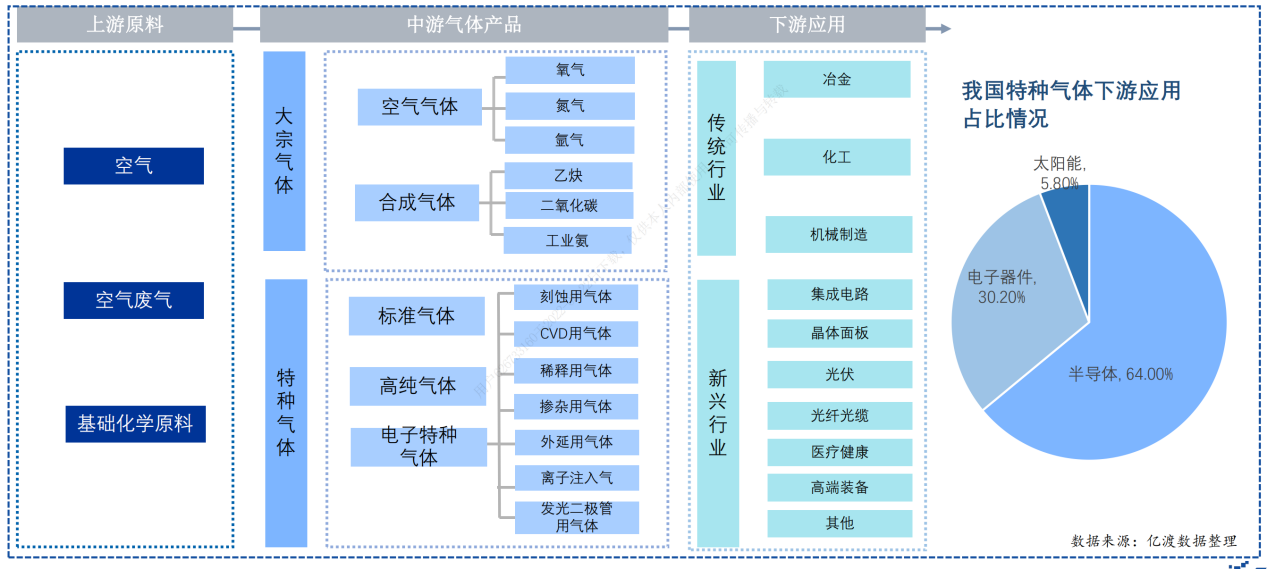

电子特气上游多为III(硼、铝、镓)、IV(碳、硅、锗)、V(氮、磷、砷)族元素及卤族元素(氟、氯)的基础化工产业,下游在集成电路、面板、LED等领域的各个工艺环节均有多种用途。电子特气是集成电路、显示面板等电子工业生产不可或缺的原材料,2021年,电子特气在集成电路中的应用占比达43%,其次为显示面板,占比21%,LED和光伏分别占比13%,6%,主要应用环节包括离子注入、刻蚀、气相沉积、掺杂等。

集成电路是电子特气主要下游应用,21年占比达43%。半导体产业是我国国民经济的基础性和战略性产业,政策加持下,打造“中国芯”、实现进口替代的紧迫性、重要性不断加强。2011年中国大陆晶圆产能仅占全球9%,2021年已达16%,预计到2024年将达19%,产业链逐步向国内转移。据统计,2021-2022年全球共新增晶圆厂29座,其中中国大陆新增8座,占比达到27.59%。

|特种气体市场规模

2016年中国的特种气体市场规模为156亿元,至2020年达到282亿元,2016-2020年期间中国特种气体市场平均增速达15%以上,增速明显。预计2020年之后仍将保持以15%以上高速增长趋势,2025年中国特气市场有望达到691亿元的规模。

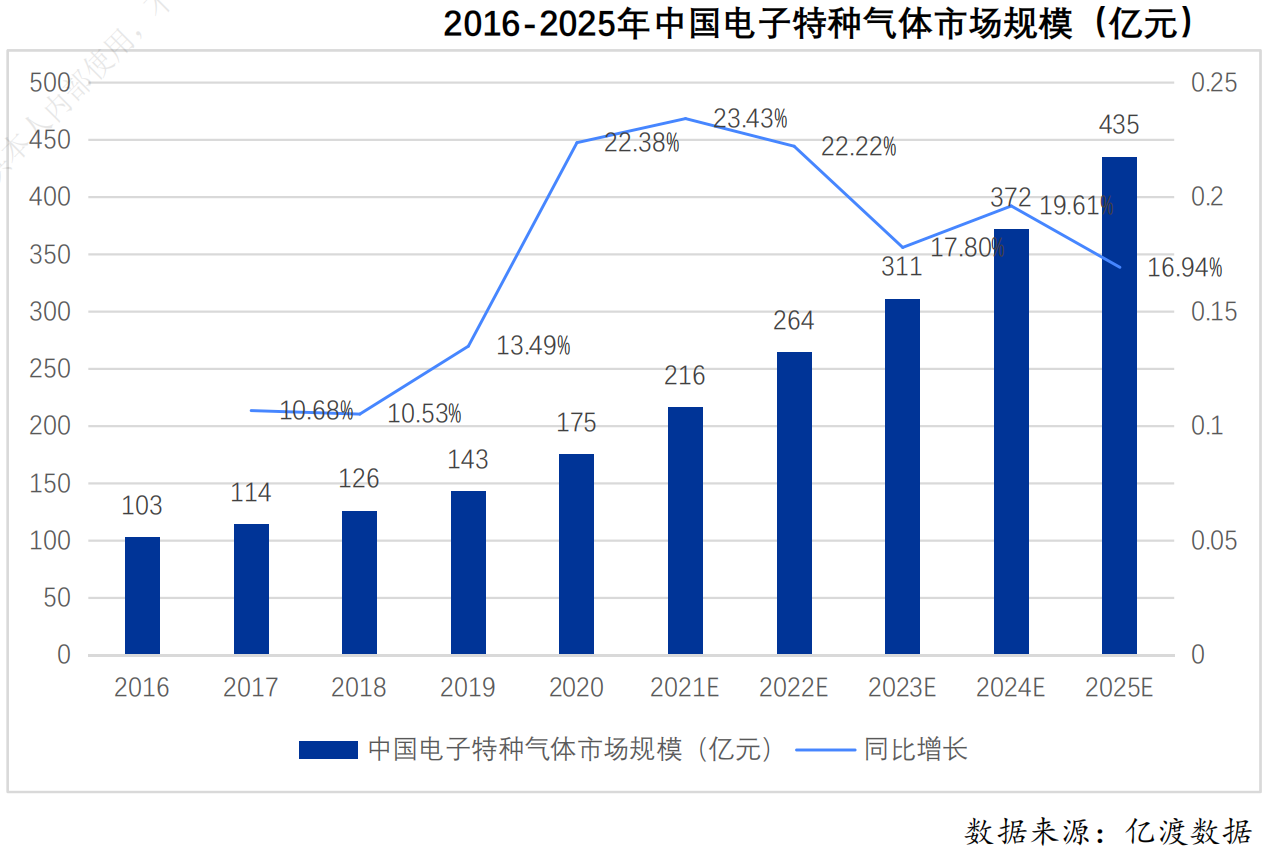

我国电子特种气体占特种气体比重为六成左右,近几年来,行业市场规模行业实现持续高增速增长,行业成长性强。2016年中国电子特种气体行业市场规模为103亿元,至2020年达到175亿元,2016-2020年期间复合增长率为14.17%。

我国电子特气行业发展时间较短,由于前文中提到的诸多壁垒限制,导致我国电子特气市场主要由早期进入市场的国外厂商垄断,2020年CR4达86%。目前国内电子特气第一梯队的厂商已经具备规模生产能力,在细分领域产品具有一定优势,但和国外龙头企业相比还有较大差距,国产替代空间巨大。

|电子特气行业产业链

电子特气被应用于诸多领域,主要应用在集成电路制造、显示面板行业(LCD制造)、LED照明和太阳能电池领域,其中半导体领域的应用超过六成。

上游:外包供气占有望提升至2025年的70%-75%,推动供气市场稳步增长

气体专业社会化外包占比较海外仍有差距,有望从2021年的65%提升至2025年的70%-75%:工业气体的制气模式有自建设备制气和外包供气,我国外包供气市场份额从2017年的55%增至2021年的65%,但与发达国家80%的外包率仍有差距,预计2025年我国外包供气占比有望提升至70%-75%,专业的外包气体供应商将持续受益。

中游:以电子特气为主的特种气体,需求占比有望提升至2025年的25%

新兴产业带动特种气体占比有望从2021年的19%提升至2025年的25%:2021年特种气体需求占比仅19%,电子特气占据特种气体市场的主要份额,随着下游新兴产业加速发展,预计以电子特气为主的特种气体占比有望提升至2025年的25%。

下游:需求集中于半导体、光伏等,半导体需求占比有望提升至55%

半导体、显示面板、光伏等为电子特气主要下游,我国半导体行业需求占比有望从2021年的43%提升至2025年的55%:电子特气为半导体、显示面板、光伏、LED等下游领域制造环节的重要耗材,半导体在我国电子特气需求中占比低于全球水平,随着半导体产业加速向我国转移,预计未来三年我国半导体行业占电子特气需求比例有望从2021年的43%提升至2025年的55% 。

|电子特气竞争格局

电子特种气体从生产到分离提纯以及运输供应阶段都存在较高的技术壁垒,市场准入条件高,全球市场主要被几家跨国巨头垄断。包括美国空气化工、德国林德集团(收购了美国普莱克斯和英国BOC)、法国液化空气、日本大阳日酸株式会社等公司占据了全球电子特气约一半的市场份额。

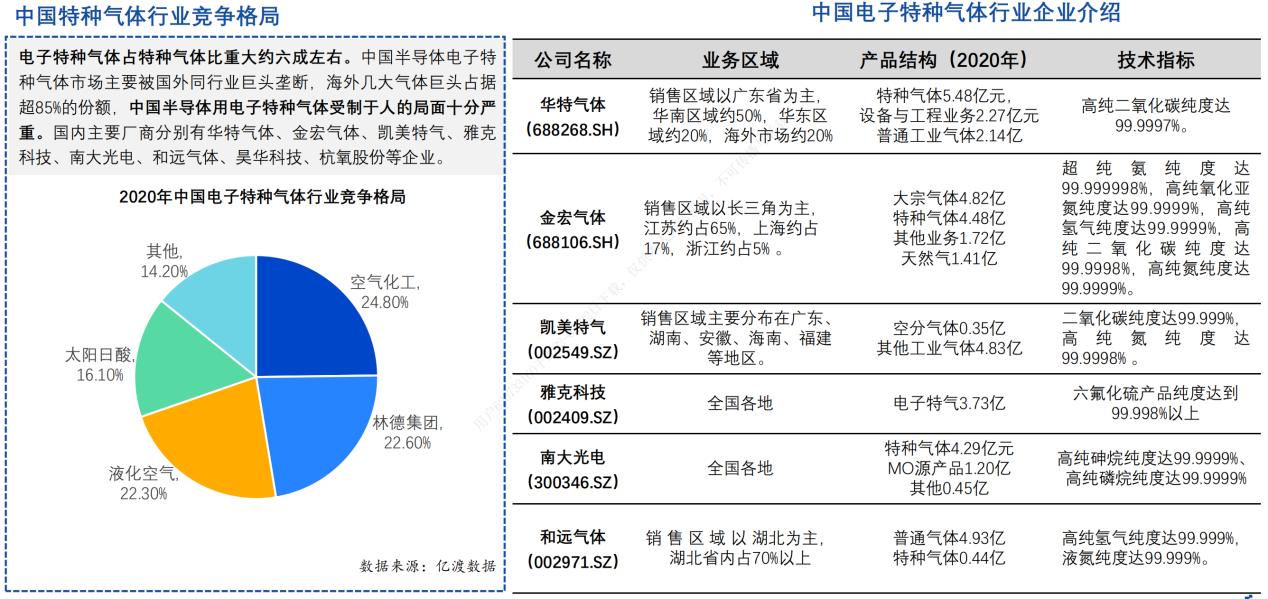

中国半导体电子特种气体市场主要被国外同行业巨头垄断,海外几大气体巨头占据超85%的份额,中国半导体用电子特种气体受制于人的局面十分严重。

目前电子气体国产化程度较高,部分气体已经实现国产替代。

国内主要的特种气体厂商有金宏气体、华特气体、绿菱气体、雅克科技、昊华科技、派瑞特气、南大光电、中船重工等。

中船重工以三氟化氮和六氟化钨见长;金宏气体是国产特气龙头公司,提供液态二氧化碳、超纯氨等;华特气体是国内唯一通过ASML光刻气认证的企业,主要包括一些含氖特气。

在近两年国际局势日益复杂多变的情形下,与大陆芯片制造军备式扩产同步进行的是半导体制造设备和材料的国产化,用于保障国内半导体制造行业的全产业链安全。

同时,国内电子特气行业技术研发稳步推进,有望实现进口替代。2020年全球电子气体市场规模58.5亿美元,预计在2025年将超过80亿美元,年复合增速达到6.5%。国产电子特气市场未来将有较大增长空间。