根据国际半导体产业协会数据,在半导体材料中成本占比中,硅片占比约为37%,其次就是掩膜版和半导体气体,分别占比约13%。由此可见,掩膜版是半导体芯片制造的关键材料。

目前,中国是全球需求最大的半导体市场,集成电路市场规模持续上升,未来增长空间广阔,对掩膜版市场需求可观。

|什么是掩膜版?

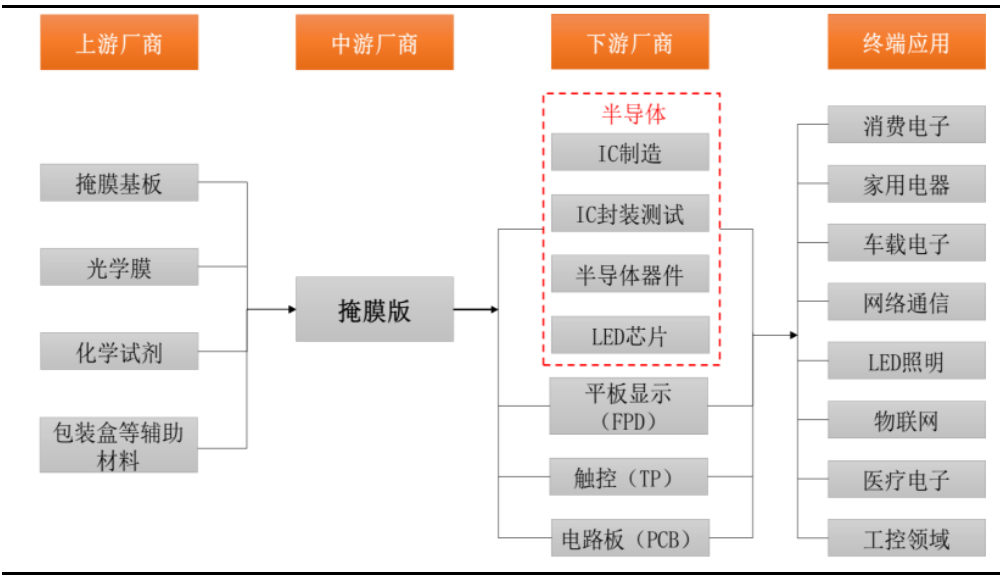

掩膜版一般指光掩膜基版,是制作微细光掩膜图形的理想感光性空白板,通过光刻制版工艺可以获得所需光掩膜版。在产业链方面,掩膜版的主要原材料包括掩膜基板、光学膜、化学试剂以及包装盒等辅助材料,主要应用于平板显示、半导体、触控和电路板的制造过程,是必不可少的关键材料之一。

|掩模版基本概况

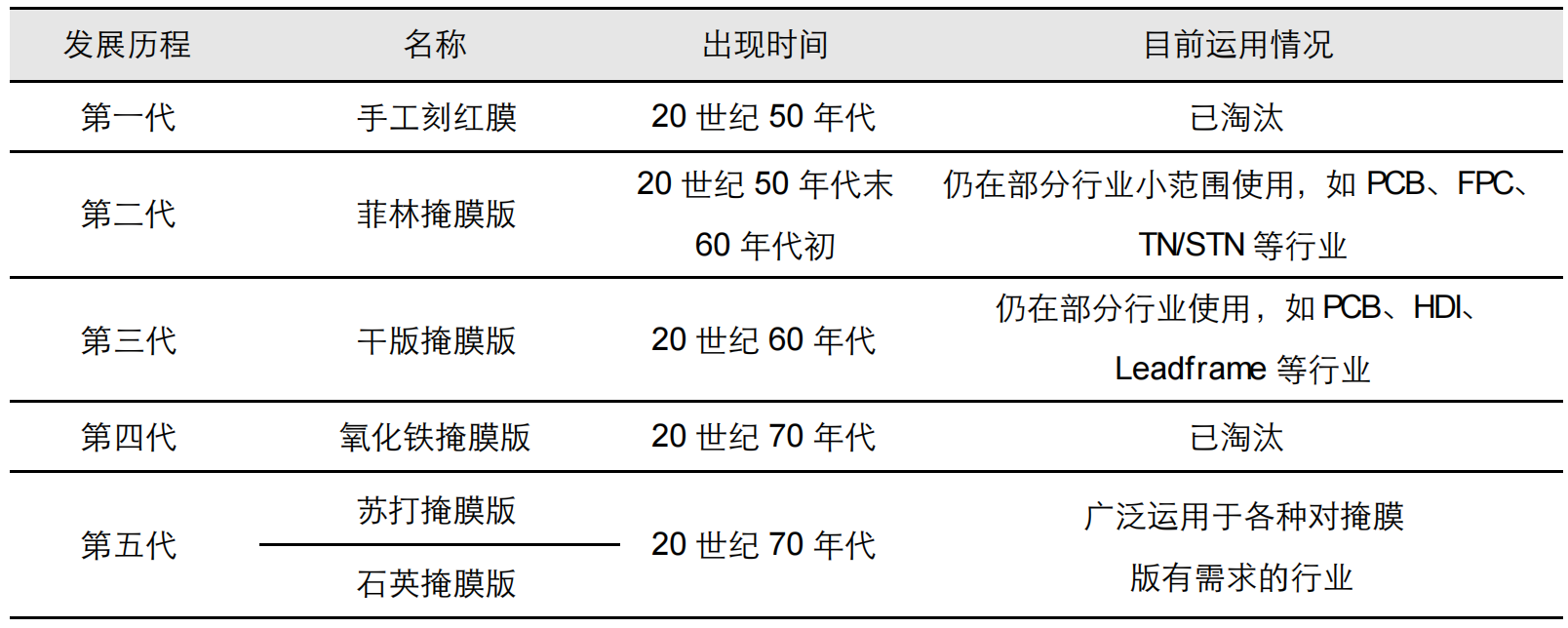

掩膜版从诞生之初至今,已经发展到第五代产品,分别经历了手工刻红膜、菲林版、干版、氧化铁、苏打和石英版,前四代产品有的已经被淘汰,有的仍在部分行业小范围使用,第五代苏打和石英掩膜版自20 世纪 70年代出现后,目前应用范围最广。

按用途分,光掩膜版可分为铬版(chrome)、干版、液体凸版和菲林。其中,铬版由于精度高,耐用性好,被广泛用于IC、平板显示、PCB等行业;干版、液体凸版和菲林则主要被用于中低精度的LCD 行业、PCB及 IC载板等行业。从下游应用来看,IC和平板显示占比最大,其中半导体占据60%,LCD占比 23%,OLED占比 5%,PCB占比 2%。

|掩模版市场规模

光掩膜全球市场规模逐年增长。根据SEMI 公布的数据显示,2017年全球半导体芯片掩膜版市场达37 亿美元,同比增长13%;2019年,全球市场规模约 43亿美元。

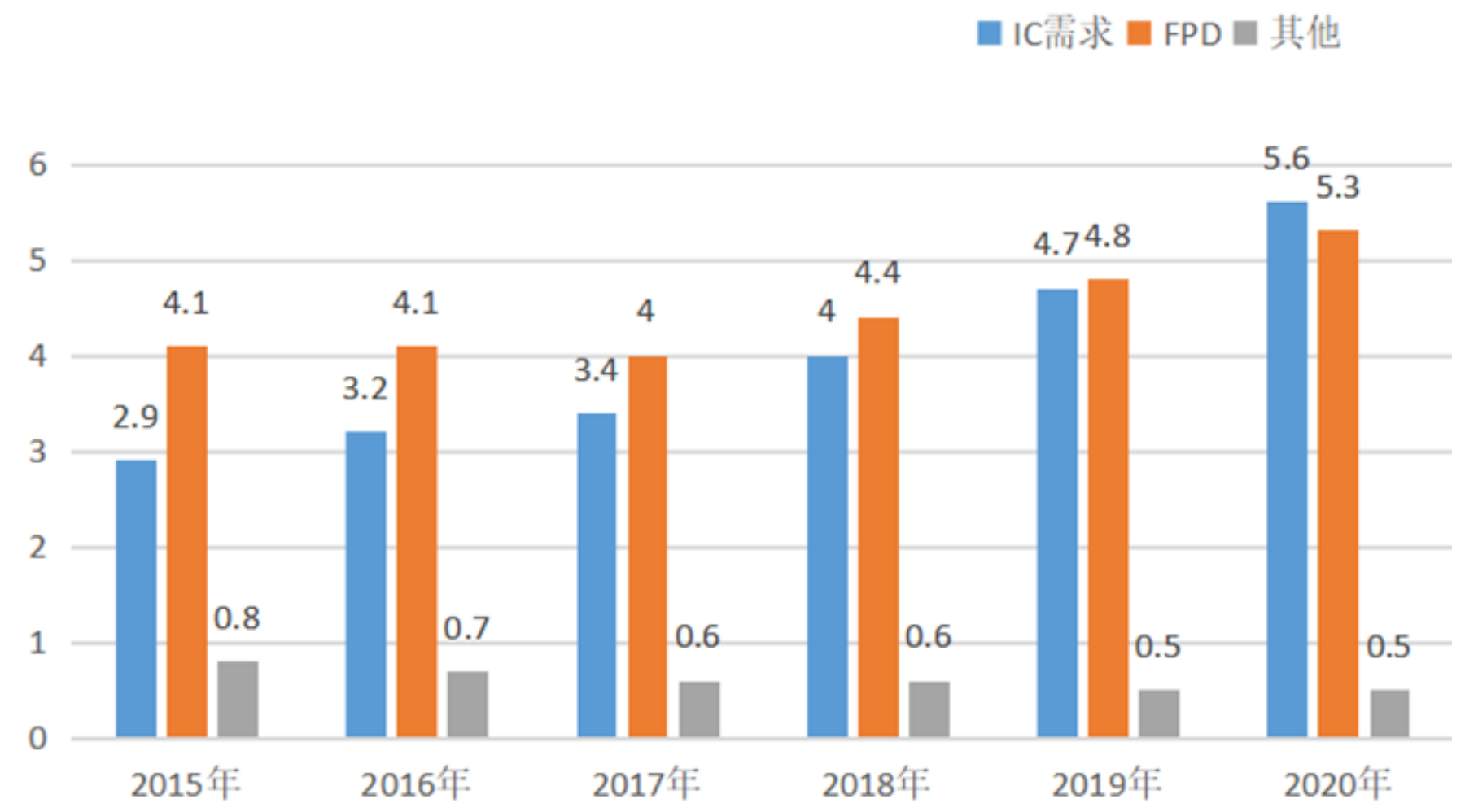

国内需求方面,2019年,中国半导体光掩膜市场达到1.44 亿美元,从玻璃基板的具体需求量来看,IC用光掩膜玻璃基板需求从2015 年的 2.9万平方米增长到 2020年的 5.6万平方米,首次赶超FPD(平板显示)光掩膜玻璃基板需求量。

根据数据显示,2022年,中国集成电路市场规模将达11397亿元;2020年中国半导体掩膜版市场规模约为53亿元,预计2025年市场有望达到94亿元。

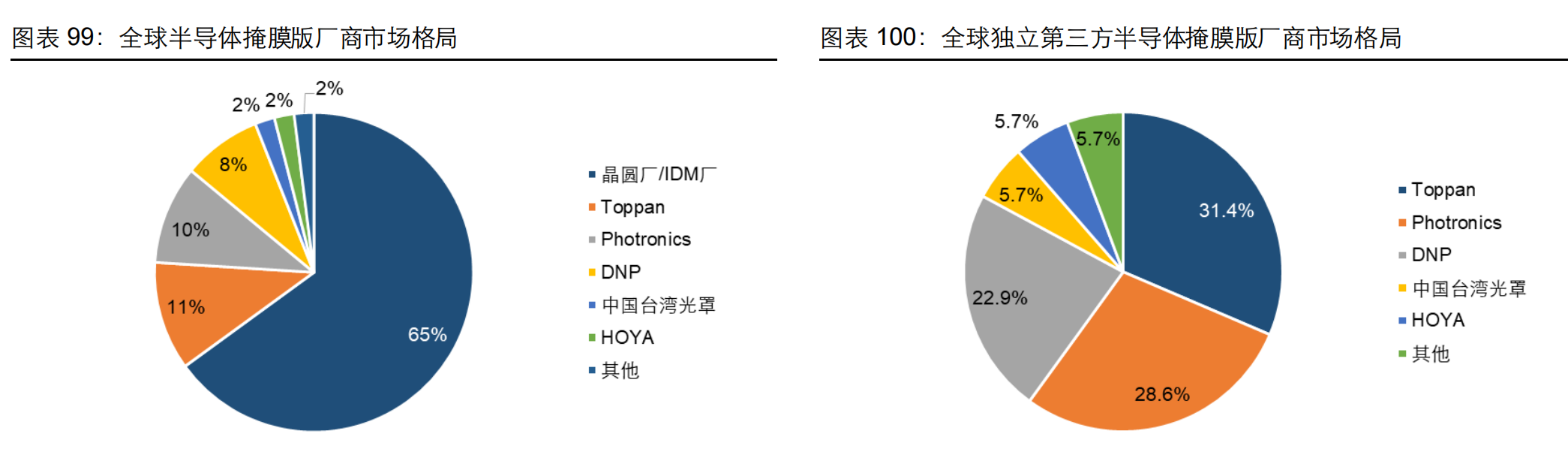

|掩模版竞争格局

在半导体领域,光掩膜生产应商可以分为晶圆厂/IDM厂自行配套的工厂和独立第三方光掩膜厂商两大类,包括英特尔、三星、台积电、中芯国际、华润微(迪思微)等均有自制掩模版业务。由于掩膜版涉及Foundry 厂技术机密,因此Foundry 厂先进制程(45nm以下)所用的掩膜版大部分由自己的专业工厂生产,但对于45nm 以上等比较成熟的制程所用的标准化程度更高的掩膜版,Foundry厂为了降低成本,更倾向于向独立第三方掩膜版厂商进行采购。

各厂商市场规模占比中,晶圆厂/IDM厂占比稳步提升,2008年占比仅为 39%,2018 年已达到64%,2019年达到 65%,独立第三方掩膜厂商占比35%。

全球独立第三方掩膜版厂商主要集中在日本和美国,包括日本Toppan(凸版印刷)、日本DNP(大日本印刷)、美国Photronics(福尼克斯)、日本HOYA(豪雅)、日本SKE(SK电子)、韩国 LG-IT(LGInnotek,LG集团子公司)等,此外还有中国厂商中国台湾光罩、路维光电和清溢光电等。

|国内掩模版发展痛点

1、由于掩膜版是设计和制造的重要衔接,晶圆制造厂商都有自己的专业工厂来生产自身需要的掩膜版。像英特尔、三星这样的国际大厂,都将掩膜制造工艺紧紧握在手里,建立了自己的掩膜厂。因此先进的掩膜版技术也是掌握在具有先进晶圆制造制程的晶圆厂手中

2、半导体掩膜版投入高、规模小、技术精密度高、且产品零缺陷等特点,让很多担心无回报的公司望而却步,国内规模化、市场化的掩膜版企业寥寥无几。国内专业生产掩膜版且企业规模较大的有:路维光电、清溢光电、中芯国际,但路维光电、清溢光电主要是做显示屏用光掩膜版。

3、2大技术难点:一是材料的透光性,要做到光罩100%不透光而且基板100%透光;第二个是提纯技术,需要将石英提纯到电子级(最低纯度要求99.9999%)。由于之前我国技术不成熟,只能是将石英石运送到国外,经过研磨、精炼、提纯等一系列高难度工艺,加工成为石英锭,然后高价回购。这一进一出,价格有天壤之别,石英石出口价400美元/吨,石英锭进口价10000美元/吨。

|掩模版发展趋势

总体来说,中国掩膜版厂商产品整体偏中低端,中国大陆独立第三方半导体掩膜版厂商的技术能力主要集中在100nm 节点以上的晶圆制造用掩膜版以及IC 封装/IC器件掩膜版,与国际领先企业有着较为明显的差距。

按经营模式可分为3 类:第一类是科研院所,包括中科院半导体所、微电子所、中电科13/55/47所等;第二类是独立的掩膜版制造厂商,主要有清溢光电、路维光电、中国台湾光罩等;第三类是晶圆厂自己配套生产掩膜版,主要有中芯国际、华润微(迪思微)等。

发展趋势:

1、精细化

2、大型化

3、掩膜版厂商向上游产业链延伸:掩膜版的主要原材料为掩膜版基板,为了降低原材料采购成本,控制终端产品质量,掩膜版厂商已经开始陆续向上游产业链延伸,HOYA、LG-IT等部分企业已经具备了研磨/抛光、镀铬、光阻涂布等掩膜版全产业链的生产能力,路维光电和清溢光电则在光阻涂布方面实现了突破。未来掩膜版行业内具有一定实力的企业,将逐步向上游产业链拓展。