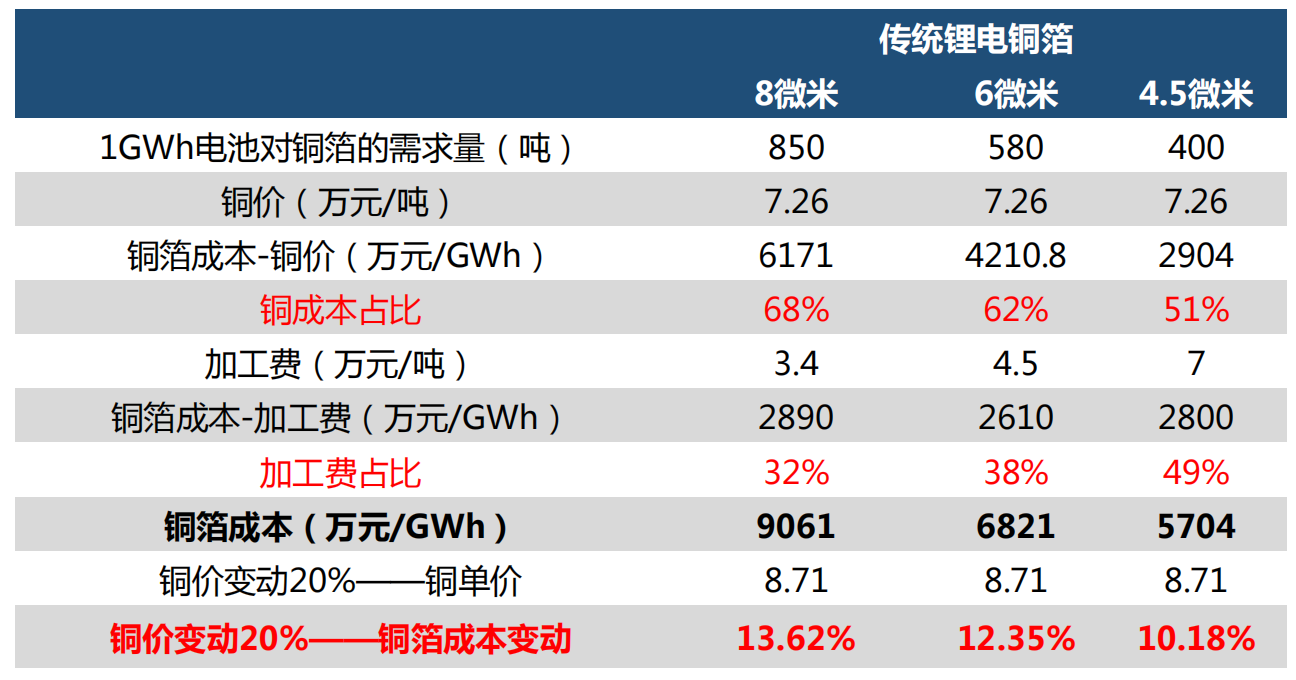

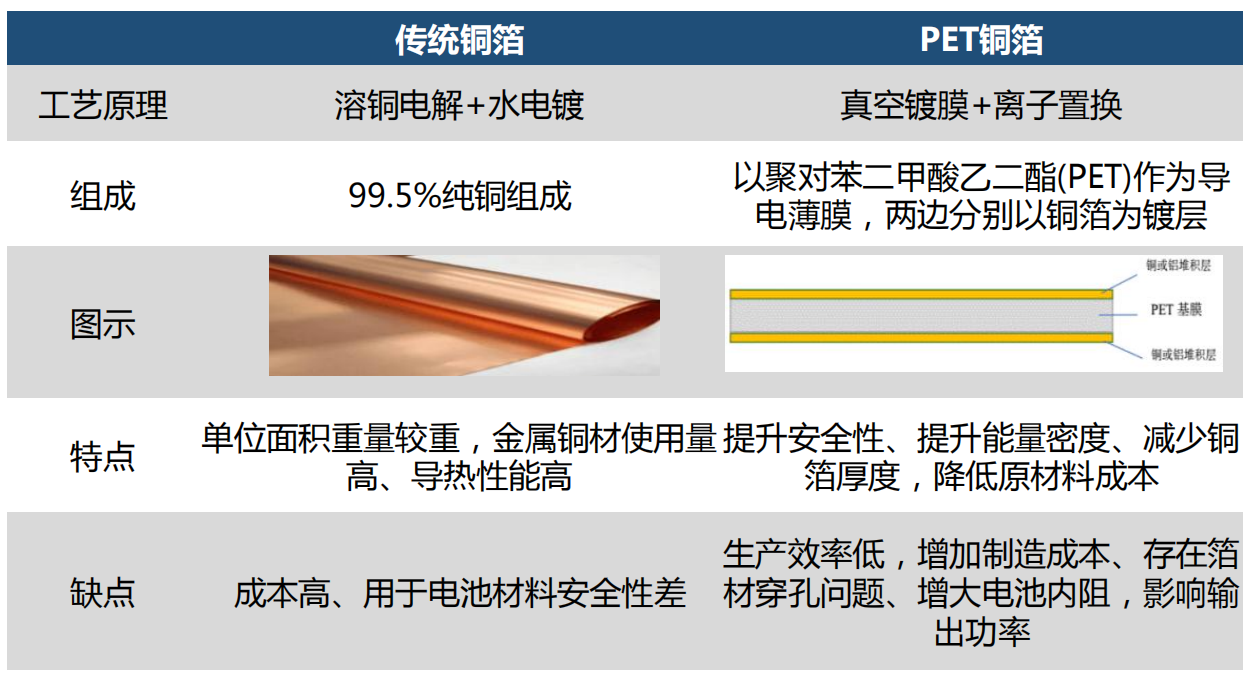

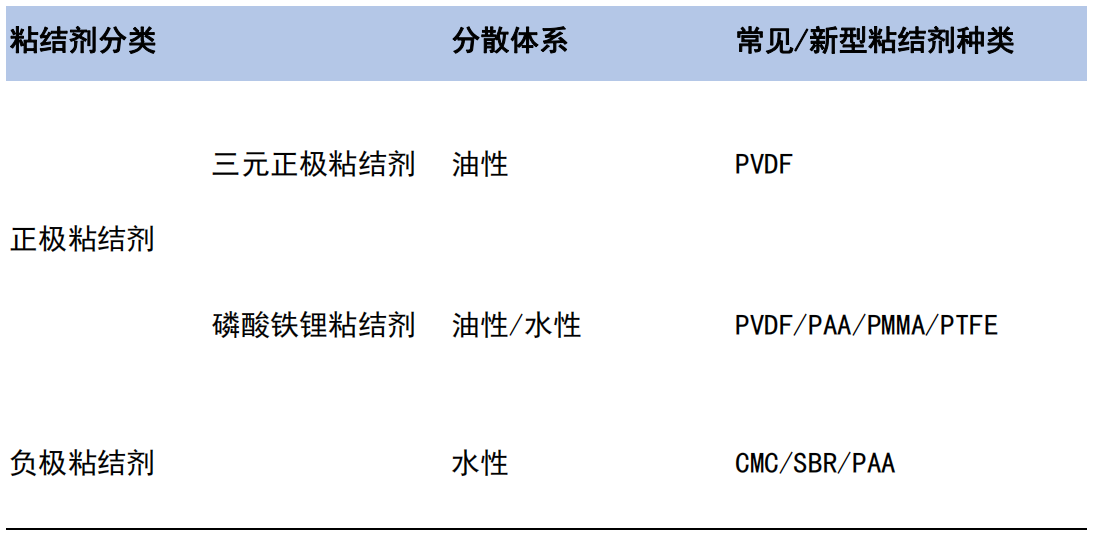

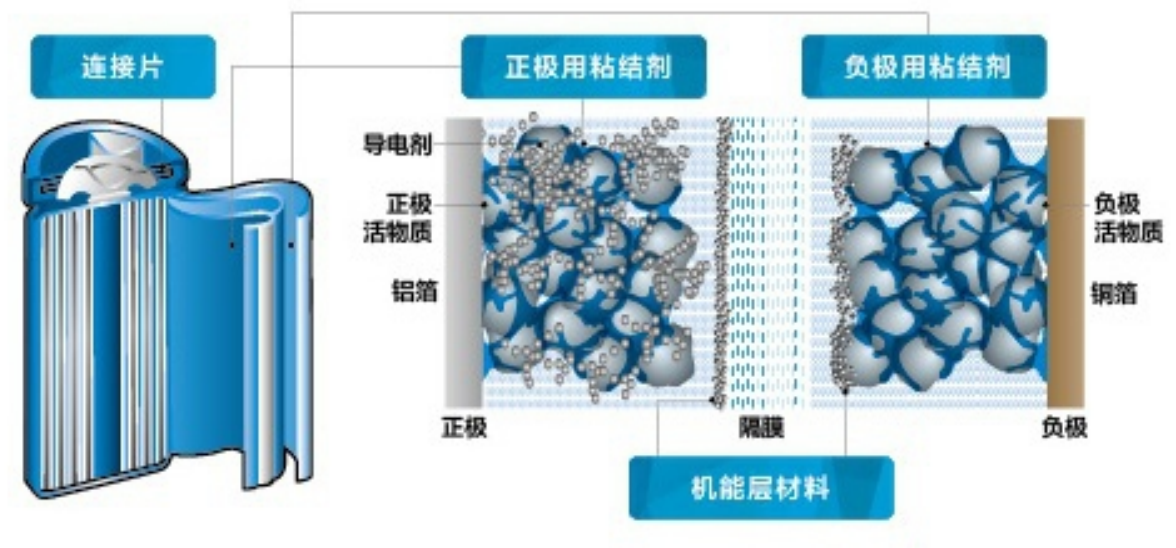

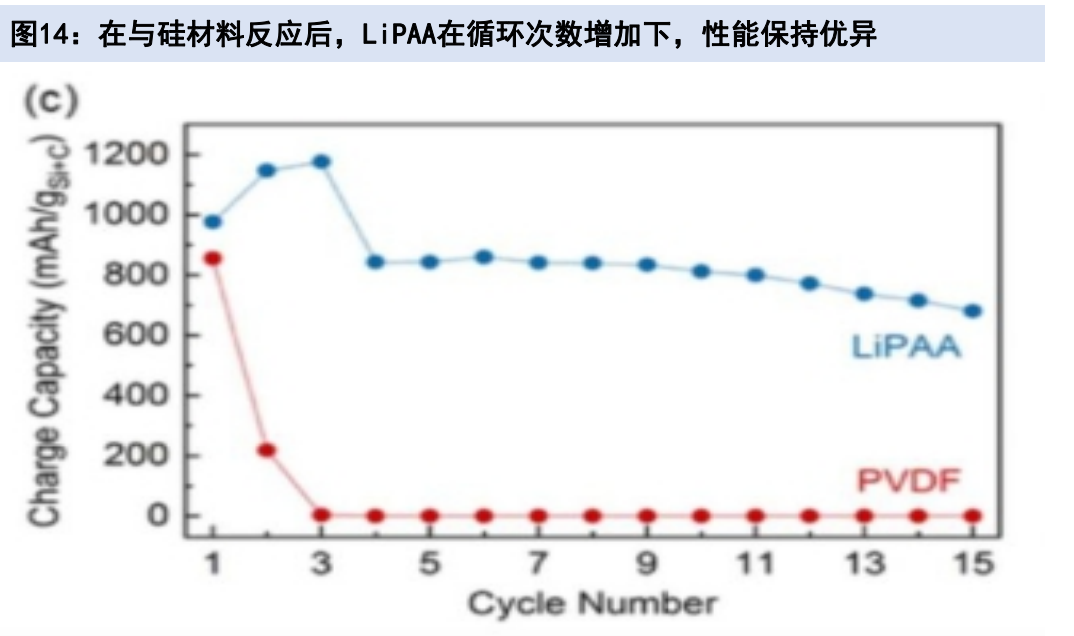

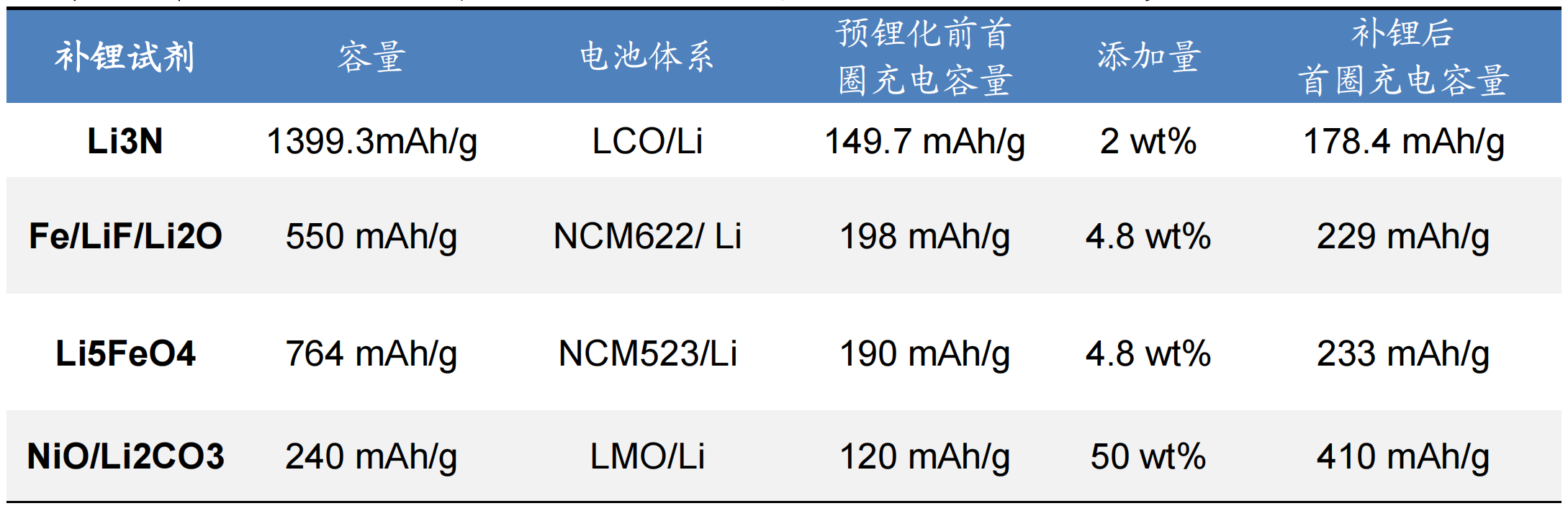

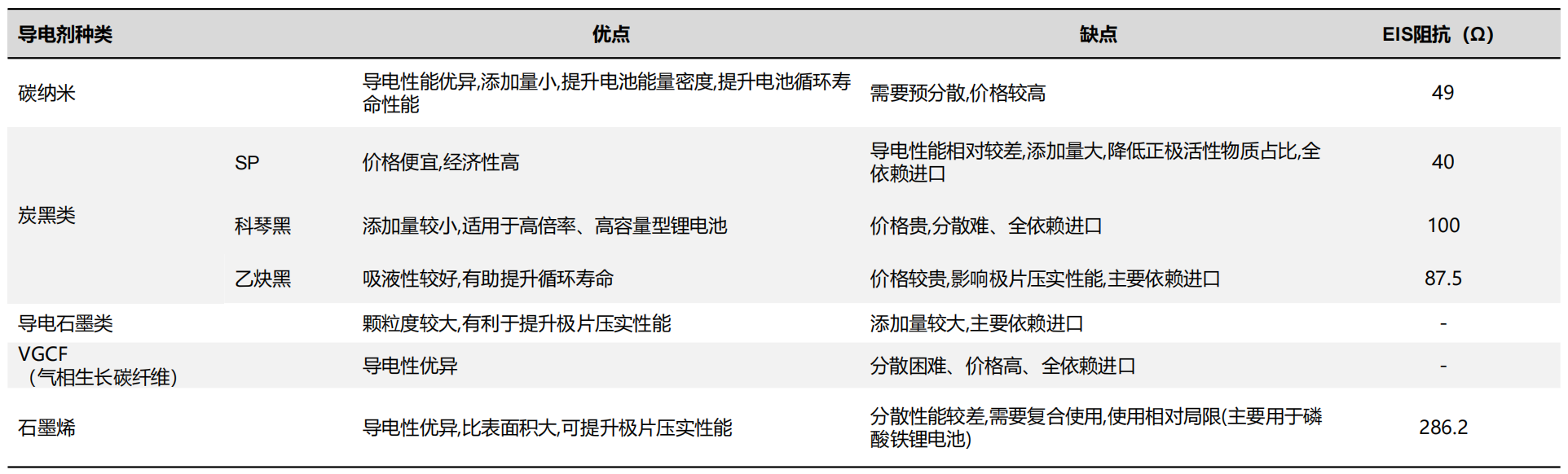

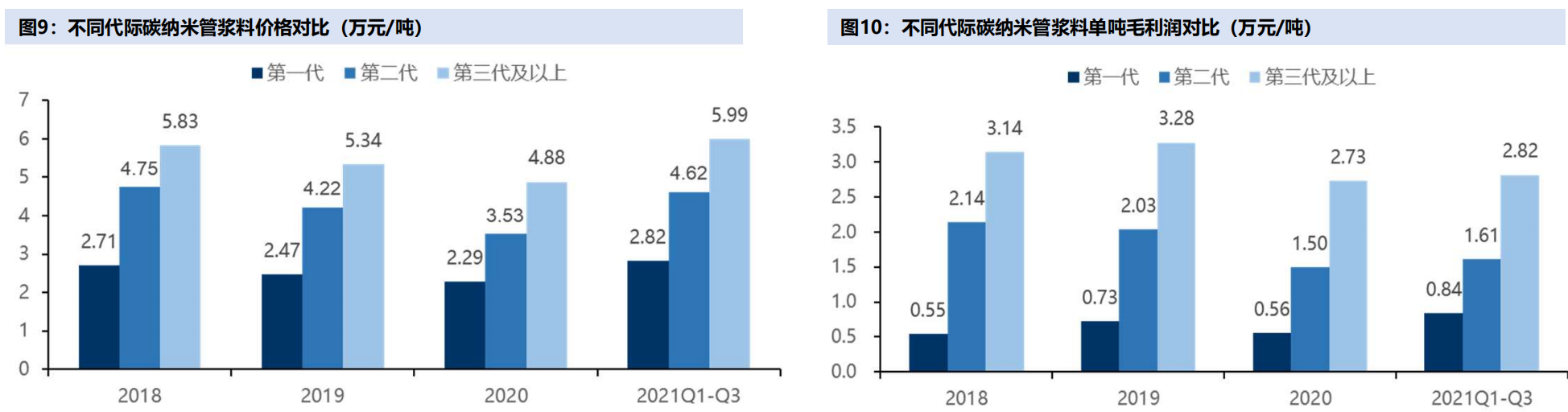

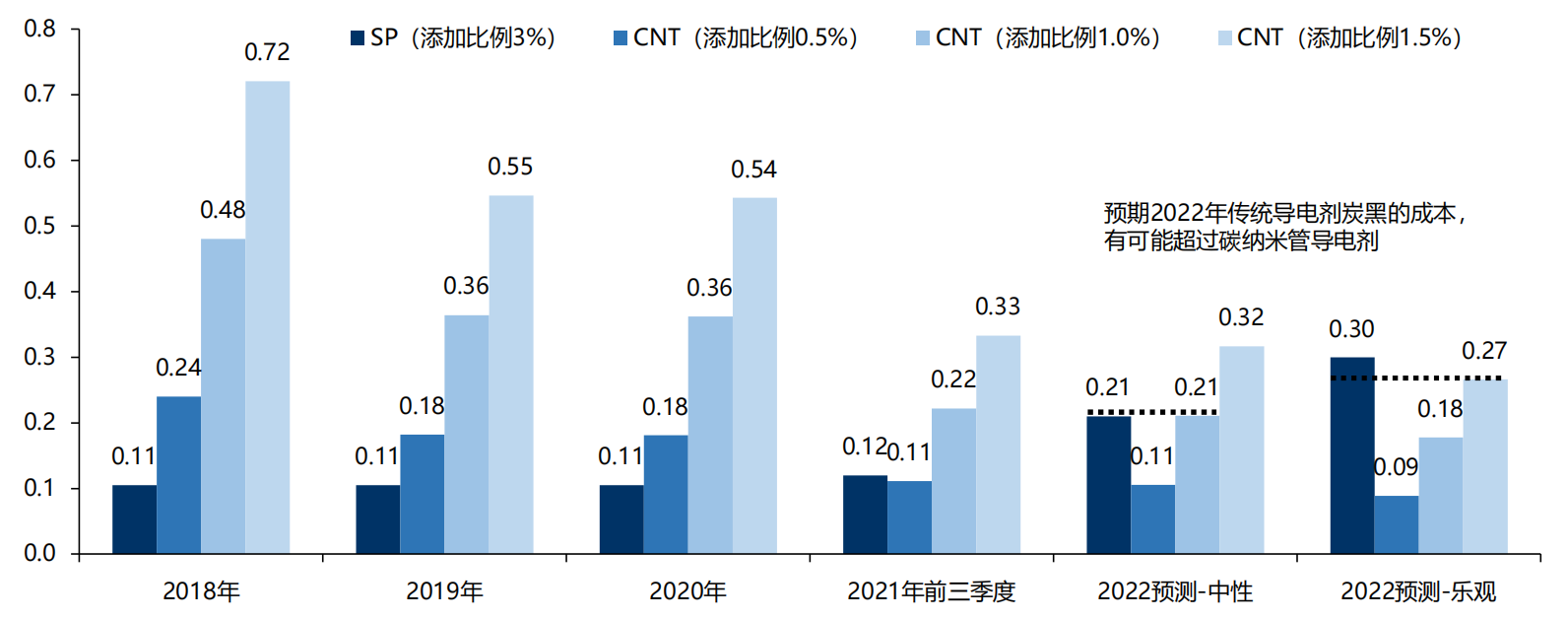

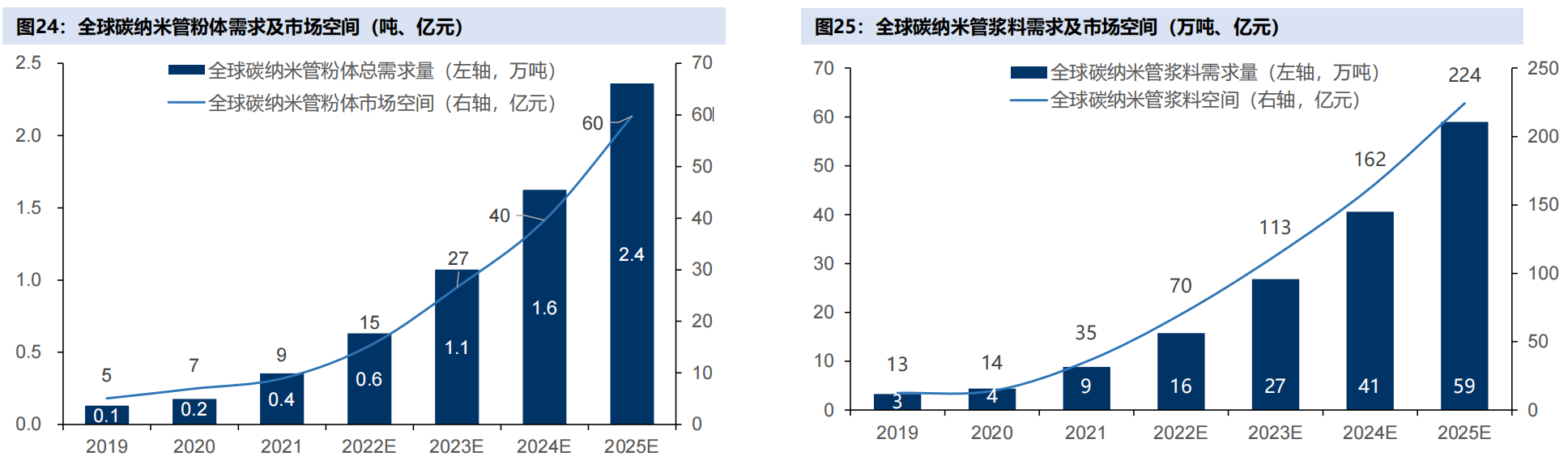

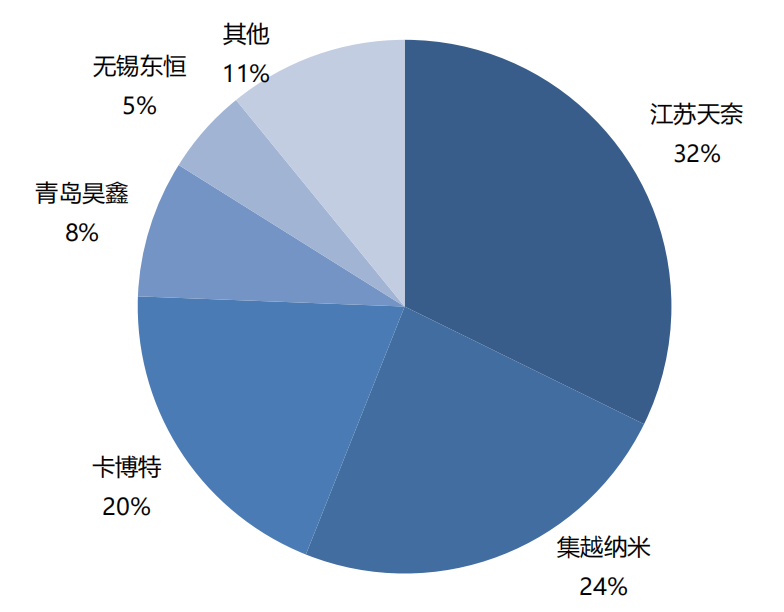

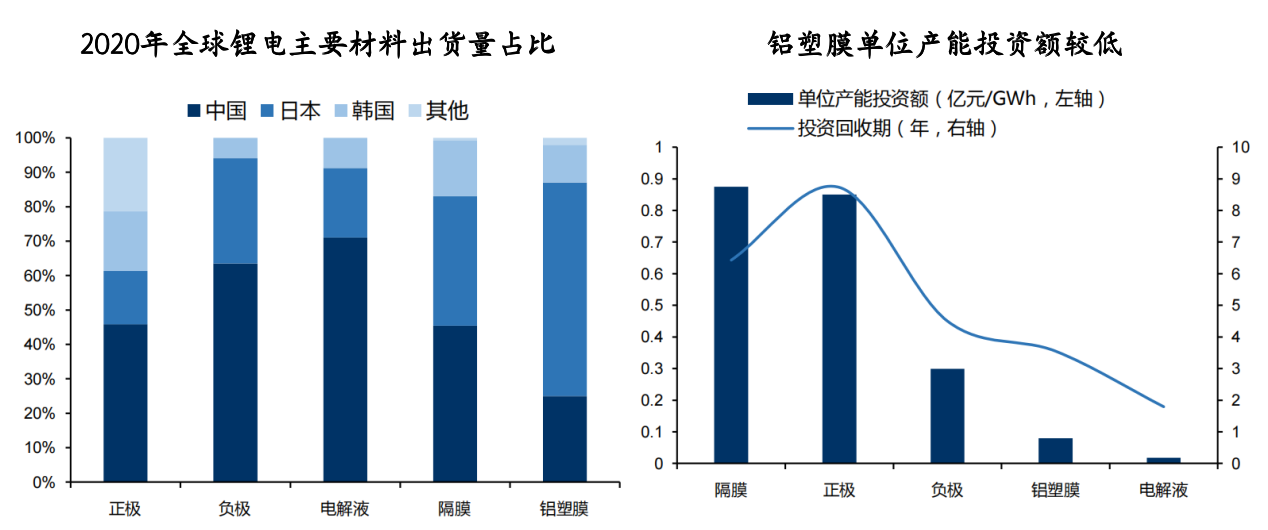

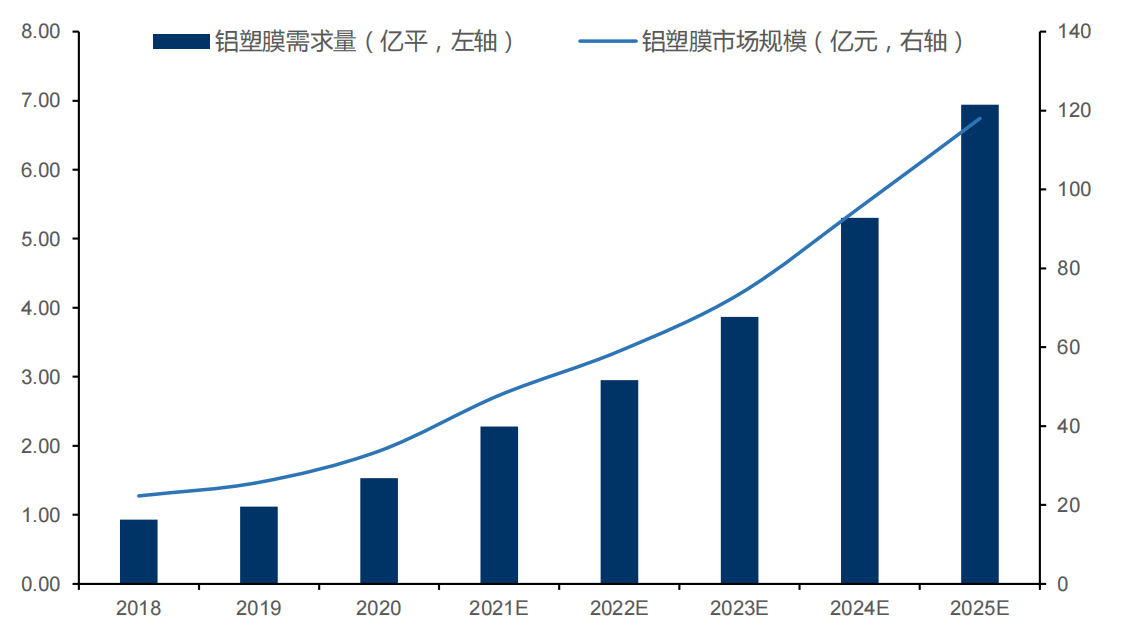

|集流体:复合集流体成发展趋势 铜箔和铝箔是锂电池的负极与正极集流体,约占电池成本的8%。2018-2021年,我国锂电铜箔中6μm及以下铜箔占比从20%提升至89%。铜箔越薄,电池能量密度越高,生产材料成本越低,轻薄化是发展的重要方向。 复合铜箔(PET铜箔):具有典型的“金属导电层-高分子支撑层-金属导电层”三明治结构,以绝缘分子薄膜为支撑基材,两侧沉积金属铜层而得到的复合集流体,其特点为厚度较薄、用铜量较小、有效提升电池的安全性与能量密度。此外,传统铜箔的原材料成本占比约83%,而PET铜箔原材料成本占比约31%,设备成本占50%,未来降本空间巨大。 标的: 1)广东腾胜:复合铜箔真空镀膜磁控溅射设备最先在国内量产。2)重庆金美新材料:公司主打产品多功能复合集流体铜箔(MC)目前已经实现商品化应用、进入量产阶段,与宁德时代合作,一期总投资15亿元。 3)海辰新能源:公司正积极布局复合集流体材料的制作和应用,产业化布局有望加速。 |粘结剂:国产替代与技术迭代并行 粘结剂的基本情况与市场空间:粘结剂主要与正负极活性物质、导电剂有相互作用,并粘结在集流体上,起到保持充放电时电极的完整的作用。 正极材料基本使用油性粘结剂PVDF(聚偏氟乙烯),高端锂电池基本使用进口PVDF材料,目前市场空间大约为249亿,正极粘结剂占三元锂电成本1.4%-1.65%,占磷酸铁锂电池成本大约2.2%-2.5%;负极材料方面石墨负极使用CMC+SBR(羧甲基纤维素钠+丁苯橡胶),目前产品主要依赖日本和欧美,目前占锂电成本1.07%-1.37%,硅基负极将使用PAA(聚丙烯酸)作为粘结剂,负极部分粘结剂市场空间约109亿。 PVDF行业内早期仅外企阿科玛、苏威、吴羽掌握锂电池级PVDF的生产工艺,并且采取技术封锁,国内企业目前逐渐掌握生产工艺,2021年国内主流企业已有产能4.65万吨,规划投产24.2万吨,三爱富和东岳化工拥有国内最多有效产能。 SBR粘结剂方面,目前锂电企业使用进口材料较多,例如日本瑞翁、日本JSR、A&L,德国巴斯夫等;国内生产企业包括茵地乐、深圳研一、晶瑞电材等。CMC粘结剂同样使用进口材料为主,例如日本大赛璐、诺力昂,美国雅诗兰,国内生产企业包括金邦电源,重庆力宏,松柏股份等。电池级CMC和SBR国产化率约10%,国产替代空间巨大。 水性粘结剂具备国产替代和技术迭代路线:目前90%正极粘结剂使用油性粘结剂PVDF,PVDF正极方面由于PVDF价格昂贵且配套溶剂NMP存在毒性,目前行业内积极研发新型水性粘结剂如PTFE(聚四氟乙烯),SA(海藻酸钠),PMMA(聚甲基丙烯酸甲酯),HNBR(氢化丁腈橡胶)等用于替代PVDF,新型水性粘结剂在磷酸铁锂正极的产值空间或达到30亿;负极方面,国产材料性能与国外接近,且价格低廉,预计国产材料的需求空间或达到27.6亿。 PAA为硅基负极下的新型粘结剂:硅基负极为下一代负极材料,性能优异,但目前存在膨胀大、循环寿命差等问题,PAA粘结剂能够适配硅基负极,2025年市场空间可达到为17-24亿,同时PAA也有望部分替代PVDF应用于正极粘结剂,正负极合计市场需求空间可达到28-45亿。 独角兽智库数据显示,4680电池中PVDF添加量将大幅提高,考虑2%部分为正极粘结剂(其余为隔膜涂覆部分),单GWh电池正极粘结剂价值量将为1900万元;4680电池将使用硅基负极,目前PAA粘结剂适配硅基负极,若硅基负极全部使用PAA,且假设添加比例为3%情况下,单GWh电池负极粘结剂价值量为480万元,预计单GWh电池粘结剂部分合计价值量为2380万元。 |补锂材料:正极预锂化为目前主流,负极预锂化值得关注 为了使硅材料具有高容量的同时,还具备较好的循环性能,对采用硅负极的电池体系进行预锂化。 正极预锂化: 正极预锂化具体是指在正极材料中存储额外活性锂用以补偿不可逆锂损失,以确保首圈循环之后电池内活性锂的量仍能够维持较高水平。正极富锂添加剂主要包括二元富锂添加剂Li2O、Li2S与 Li3N,三元富锂添加剂Li2CO3、Li2C2O4与Li5FeO4。特点是:1)质量能量密度和体积能量密度远高于目前商用正极材料;2)能够在正极材料电压范围内有效释放活性锂,而在正极材料的电压范围内不存储锂,即脱锂过程不可逆。 负极预锂化: 负极预锂化具体是指在负极材料中预先存储一定量活性锂用以补偿首圈充电过程中SEI 膜形成与其他副反应发生所造成的不可逆锂损失,或者直接使负极表面SEI膜与其他副反应预先发生以解决锂损失问题,常见的负极补锂方式包括:将锂箔压延到负极表面进行补锂、锂粉补锂、电化学补锂等。 |导电剂:碳纳米管新一代导电材料,应用前景广阔 导电剂作为锂电池关键辅材,添加量约为正极质量的3%。传统导电剂炭黑、导电石墨等相对价值量低且长期被国外供应商垄断,国内生产企业参与度较低;而以碳纳米管为主的新型导电剂拥有添加量少、导电性强的特点逐步得到应用。 碳纳米管性能优势显著,催化剂、分散体系和设备壁垒高。碳纳米管(CNT)是由石墨烯围成的一维量子结构,根据石墨烯层数的差异,CNT可分为单壁和多壁;单壁碳管优势主要为: 1)化学性质更稳定;2)机械性能好;3)提升极片附着力。 CNT技术壁垒主要体现为: 1)催化剂是工艺核心; 2)设备工艺决定连续化和宏量化制备水平,头部企业多自研设备以提升生产效率。 3)分散体系是浆料制备的核心步骤,分散程度的优劣直接决定浆料性能。 炭黑类导电剂为市场主流,碳纳米管渗透率逐步提高。炭黑类导电剂凭借价格优势,目前为市场主流,2021年市占率为60%,碳纳米管凭借性能优势,逐年提高市占率,预计2021-2025 年,碳纳米管导电剂市占率将由27%提升至60%以上。 碳纳米管产品迭代快,不同代际性能与盈利能力差异显著。各代际碳纳米管之间制备方法的差异主要体现在催化剂配方以及宏量制备方法上,高代产品管径更细、长度更长,导电性能、机械性能等各方面更为优异。根据天奈科技公告,其碳纳米管产品大致分为四代,各代产品对应不同的催化剂配方和不同的细分应用领域。各代产品推出时间间隔在2-3年,价格差异显著、成本相差很小但售价差异较大。这种快迭代的产品也是夯实碳纳米管高盈利的重要基础。 多因素催化碳纳米管渗透: 1)性能优势契合下游需求。碳纳米管添加量是传统炭黑的1/6-1/2,但能显著提升能量密度、延长循环寿命、改善快充性能、优化高低温性能。 2)碳纳米管产品经济性逐步体现。由于原材料及能源价格上涨,炭黑报价在2021年底由4.5万元/吨提升至近10万元/吨。而天奈碳纳米管粉体2021年前三季度均价已降至22.2万元/吨,较2020年降低38.6%。考虑到添加量更小,价格差异不大甚至更低。 3)与铁锂电池装机共同走高。CNT能够全方位提高磷酸铁锂电池性能,特别是增强正极和集流体表面导电性,减少电子在电极局部的极化,加快电子迁移,改善倍率性能。磷酸铁锂电池添加的CNT导电剂比例更高,伴随磷酸铁锂装机占比提升,CNT出货有望快速增长。 4)高镍正极和硅基负极带动碳纳米管需求。 高镍正极导电性能差,碳纳米管(特别是单壁碳纳米管)是最契合硅基负极的导电剂。 1)导电性能优异,相较石墨烯,其一维结构更容易搭建有效导电网络,弥补硅基负极导电性差的问题; 2)弹性高、机械性能强,特别是单壁碳管弹性更优(是多壁碳管的3-10倍),能够在硅材料体积碰撞时紧密连接各颗粒,提高结构稳定性、减少活性物质脱落; 3)比表面积大、中空结构优,能够缓解硅基负极在充放电过程中的体积变化的应力,减少材料坍塌、提高循环寿命;4)改善倍率特性、高低温性能等。 目前,OCSIAl公司已经量产了单壁碳管可用于硅基负极中;天奈科技则提出单壁碳管和多壁碳管混合的方式,来优化浆体的分散性。 1)2022年全球碳纳米管粉体总需求为0.6万吨,粉体市场空间为15.2亿元;2025年需求为2.4万吨,市场空间为59.7亿元,2022-2025年均复合增速达到58%。 2)2022年全球碳纳米管浆料总需求为15.8万吨,市场空间为70亿元;2025年总需求为59.0万吨,市场空间为224亿元,2022-2025年均复合增速达到47%。 国产化率仍有提升空间:2020年国内碳纳米管出货量占全球的54%,低于负极、电解液等环节,仍有较大提升空间。 行业集中度高:碳纳米管行业2018-2020年,CR3/CR5分别从68.0%/87.7%提升至75.7%/89.1%,行业持续集中。横向对比来看,碳纳米管行业集中度显著高于四大锂电主材环节。 天奈科技在碳纳米管行业地位稳固:根据GGII数据,2020年国内碳纳米管导电浆体行业中天奈科技出货量多年蝉联第一,市占率达到32.3%,主要是供应高端锂电池市场;集越纳米市占率23.8%位居第二;卡博特位居第三。海外企业中卡博特收购三顺纳米切入该领域,LG化学依托自身化工优势自研。 碳纳米管行业主要壁垒: 1)技术难度大,传统导电剂主要是通过反应炉将燃料热解来进行制备,碳纳米管是通过纳米级化学气相沉积法来制备,制备工艺和设备存在显著差别,难以直接切入; 2)导电剂认证周期较长,且成本占比较低,因而客户粘性较大。 |铝塑膜:资产轻、回报高、门槛高的好生意 铝塑膜行业资产轻回报高。电池封装材料铝塑膜是由铝箔、尼龙层、CPP(流延聚丙烯)构成的三层复合结构,在电池材料成本中占比10-20%。横向对比锂电材料各环节,铝塑膜仍然依赖进口,国内行业集中度最高,国产利润率与负极&电解液持平、单位资本开支低、壁垒高、进口替代空间大。 技术壁垒高,主要体现为: 1)原料:原料决定了冲深、耐液、寿命等多项关键性能;铝箔挺度纯度等性能要求高;粘结剂成分复杂、配方保密,多需上下游协作研发。 2)工艺:工艺水平决定批次间一致性、稳定性、产品良率等,日韩企业先发具有know-how优势并存在专利封锁。 3)设备:涂布机等核心设备精密度高,定制化周期长,研发难度大。 |铝塑膜:软包渗透率稳步提升,带来铝塑膜增长旺盛 锂离子电池根据外形和包装材料可分为圆柱、方形、聚合物软包三种,软包锂离子电池在能量密度、循环寿命、灵活性等方面具有综合优势。在一致性、成组效率等方面存在不足,但短板在逐步补齐。 欧洲新能源车市场软包电池势头正盛。欧洲新能源车发展早期由LG能源、SKI供应软包电池,因而软包渗透率较高。据EVsales数据,2020年欧洲销量前20的车型中,有15种搭载软包电池。而这15种车型总销量占欧洲新能源车总销量的47%。戴姆勒、福特、日产、现代起亚等车企均为其主流车型搭配软包电池,并且未来均倾向于采用软包路线。 国内软包渗透率低,未来前景广阔。2020年国内软包电池装机占比为5.7%。 1)高能量密度、高安全性优势;2)契合固态电池; 3)电池形状可设计,预计2025年全球软包电池出货量有望达到638GWh,对应铝塑膜需求量有望达到6.9亿平,2021-2025年CAGR为32%,对应市场规模约为118亿元。 |铝塑膜:日韩先发优势显著,国产替代加速推进 日韩企业先发优势显著,占据七成以上份额,但铝塑膜多为大业务部门下的小业务。代表企业有大日本印刷DNP,栗村化学,T&T等。据EVTank数据,2020年大日本印刷DNP占据全球50%市场份额,昭和电工、栗村化学紧随其后,日韩企业合计占据全球铝塑膜市场份额的73%。 国内新纶科技在收购日本T&T后市占率位居全球第四,紫江企业位居全球第五。同时,日韩企业通过庞大的专利体系进行技术封锁。截止2019年底,昭和电工、DNP专利数量分别为112/212项,远高于紫江新材的13项。 铝塑膜国产替代短期看消费电子和二轮车,中期看比亚迪刀片电池,长期看动力软包和固态电池。 国内锂电池产业链发展水平国际领先,大局将定,重点关注锂电池产业链上的新技术、新材料、新工艺,以及有雄厚产业基础的跨界进入新玩家。 动力电池:行业格局基本确定,关注:1)新技术:CTP/CTB;2)新材料:钠离子电池/固态电池;3)新玩家:瑞浦能源(青山控股) 正负极材料:头部企业基本都已上市,关注:1)正极新材料:磷酸锰铁锂、高镍化;2)负极新材料:硅基负极、碳基负极 隔膜:龙头优势突出,但设备和涂覆材料工艺有很强的国产替代逻辑,关注:1)新材料:各类涂覆新材料;2)设备国产化:中科华联 电解液:一二梯队差距拉开,不建议再投前五名之外的企业,但电解液是新技术、新材料应用较丰富的一个领域,投资机会相对较多,关注:1)新材料:新溶质LiFSI等,新溶剂,新添加剂,各类改性剂;2)固态电解质 其他关注: 新技术:复合集流体;各类改性剂;碳纳米管新型导电剂;PAA等粘结剂。国产替代:碳纳米管新型导电剂;粘结剂(正极PVDF,负极水性SBR,CMC);铝塑膜等。