据最新研报表示,压缩空气储能是最具潜力的大规模长时储能技术之一。截至2022年9月,我国压缩空气储能在建/筹建装机量6.3GW,远高于我国现有累计装机182.5MW。中性预期下,2025年我国压缩空气储能装机量为6.8GW,2030年为43.2GW。据国家发改委,2025年我国新型储能装机将超30GW,则中性预期下,压缩空气储能装机量占比为23%。

伴随产业快速推进和技术进一步成熟,项目单位投资有望持续下降,储能效率有望进一步提升,驱动压缩空气储能核心设备千亿投资需求加速释放。

|长时性储能较优选择

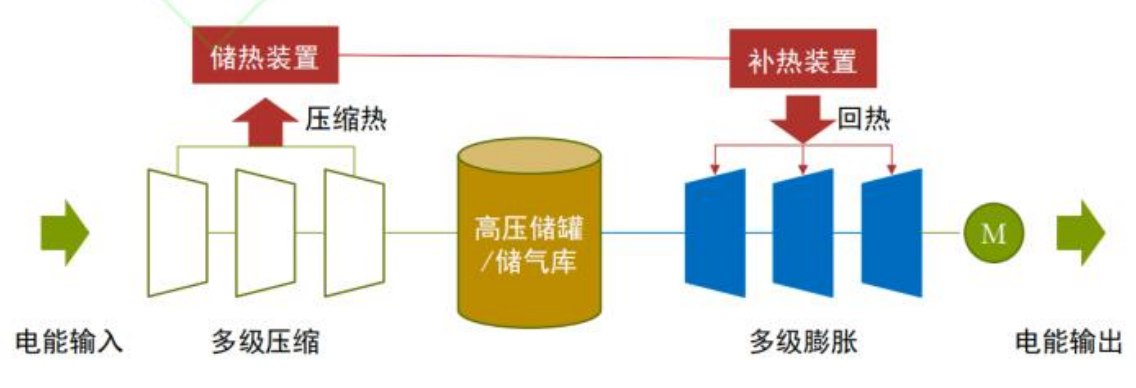

压缩空气储能系统:压缩空气储能系统是以高压空气压力能作为能量储存形式,并在需要时通过高压空气膨胀做功来发电的系统。该系统的工作过程可分为储能和释能两个环节。

1)储能环节:压缩空气储能系统利用风/光电或低谷电能带动压缩机,将电能转化为空气压力能,随后高压空气被密封存储于报废的矿井、岩洞、废弃的油井或者人造的储气罐中。

2)释能环节:通过放出高压空气推动膨胀机,将存储的空气压力能再次转化为机械能或者电能,传统的压缩空气储能系统在释能阶段需要在燃烧室内燃烧化石燃料来加热空气,以实现利用空气发电的功能。

|产业链国内技术领先全球

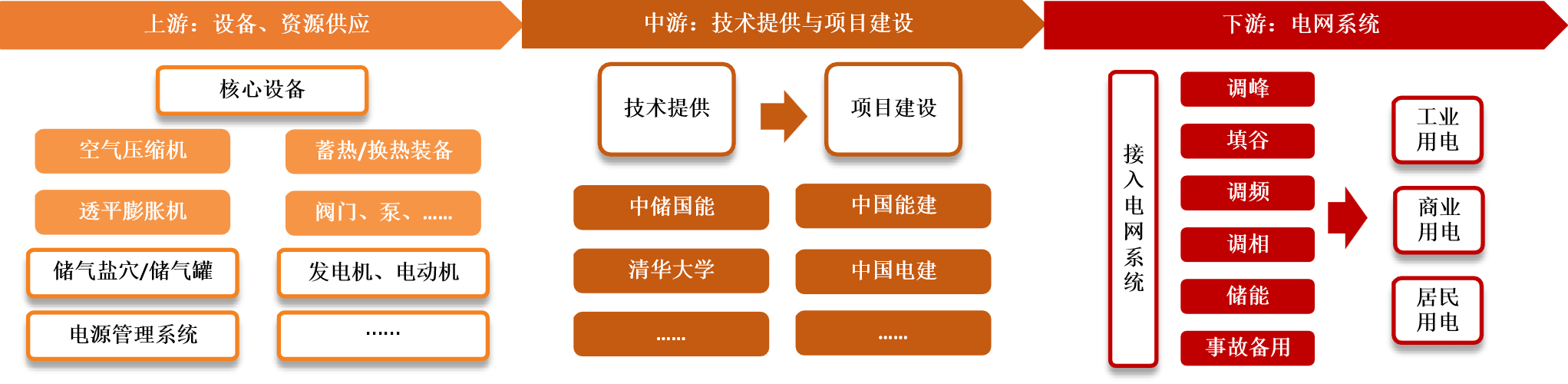

1)上游——设备、资源供应:核心设备包括空气压缩机、透平膨胀机、蓄热换热系统等,此外还需要储气盐穴资源等。设备制造的主要参与企业包括陕鼓动力、金通灵、沈鼓集团、杭氧股份、川空等。

2)中游——技术提供与项目建设:目前国内压缩空气储能的技术积累与项目建设已做到全球领先。主要的技术提供方是中科院热物理研究所下属的中储国能,以及清华大学等高校;项目建设的参与企业则包括中国能建、中国电建等。

3)下游——电网系统:压缩空气储能电站接入电网系统,服务于工业用电、商业用电、居民用电等部门,起到调峰、填谷、调频、调相、储能、事故备用等关键作用。

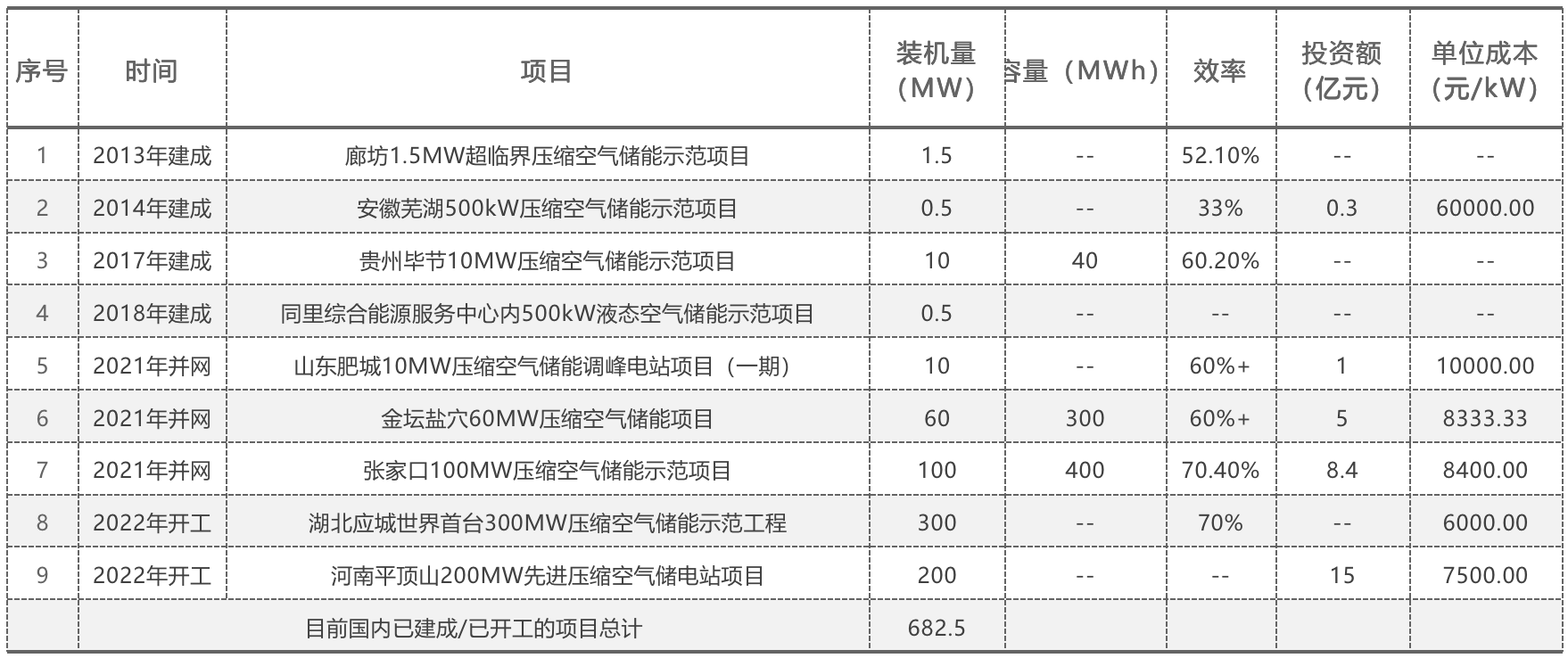

目前国内已建成/已开工的项目共有9个,总装机容量为682.5MW。

|商业化进程顺利推进

效率提升+成本下降趋势明显,压缩空气储能商业化大幕即将开启。

1)效率提升:从目前装机项目来看,兆瓦级的系统效率可达52.1%,10兆瓦的系统效率可达60.2%,百兆瓦级别以上的系统设计效率可以达到70%,先进压缩空气储能系统效率能够逼近75%,效率已经和抽水蓄能(约为79%)相当。

2)成本下降:系统规模增加后,单位投资成本也持续下降,系统规模每提高一个数量级,单位成本下降可达30%左右。根据中储国能总经理纪律在接受央视采访时的说法,压缩空气储能目前每千瓦的造价大概是5000到6000元,已接近抽水蓄能的建设成本(约5500元/kW),随着未来系统规模的提升、产业链的规模效应的形成,仍有较大的成本下降空间。

|亿级市场空间加速释放

压缩空气储能对抽水蓄能有一定的补充替代:

1)功能相似度较高:应用场景都是大规模能量吞吐,都主要用于削峰填谷、负荷调节。

2)成本和效率已具备商业化条件:目前压缩空气储能成本和效率已经与抽水蓄能相当,未来成本仍有下降空间。

3)建设周期较短:抽水蓄能建设周期为6—8年,新型压缩空气建设周期仅为1.5—2年,且不涉及移民搬迁问题。

2022-2025年间,新增储能装机中压缩空气储能的渗透率有望达到10%,计算得出新增装机6.59GW,预计2025年压缩空气储能累计装机容量达到6.76GW。2026-2030年间,新增储能装机中压缩空气储能的渗透率有望达到23%,计算得出新增装机量36.39GW,预计2030年压缩空气储能累计装机容量达到43.15GW。

产业链的核心环节在于上游设备。压缩空气储能系统内核心设备主要包括压缩机、换热器和膨胀机,储气装置也非常关键。随着压缩空气储能产业化快速推进,产业链核心装备环节参与者迎来快速发展机遇。

相较氢储能、重力储能、液流电池等长时储能路线,压缩空气储能从经济性和技术成熟度等方面来看,是更接近大范围推广的储能形式。当前压缩空气储能系统能量转化效率已可达70%,未来随着规模的扩大,经济性有望进一步凸显。